Oldalunkon a felhasználói élmény javítása és egyes szolgáltatások elérhetővé tétele érdekében

HTTP cookie-kat (sütiket) használunk.

További információk

Az S&P Global Ratings megerősítette Dánia hosszú és rövid lejáratú szuverén adósságának lehetséges legjobb, „AAA/A-1+” besorolását, stabil kilátással. A hitelminősítő indoklásában azt emelte ki, hogy az Egyesült Államokkal Grönland területi státusza körül kialakult feszültség várhatóan diplomáciai úton rendeződik, és ez alapesetben nem üti meg érdemben a két NATO-szövetséges gazdasági-kereskedelmi kapcsolatait.

Február első hetében a globális jegybanki kép élesen széttartó lett: miközben az EKB tart, a Fed kivár, az RBA emelt, a BoE tart szűk szavazással, és a PBoC inkább célzott ösztönzéssel operál. Ez a mozaik sokkal fontosabb, mint egyetlen döntés: deviza- és hozamkülönbségeken keresztül árazza át a piac a következő hónapokat.

2026 elején a piac egyik legnagyobb rejtett kockázata nem egy konkrét részvény vagy adat, hanem a koncentráció: néhány mega-capitalizációjú technológiai papír aránytalanul nagy súlyt képvisel az indexekben, miközben az AI-beruházási hullám rövid távon profit-félelmeket is hoz. A kérdés nem az, hogy „lehet-e még emelkedés”, hanem az, hogy mikor válik indokolttá a kitettség tudatos csökkentése.

A február eleji mozgások alapján a Bitcoin egyre kevésbé viselkedik „külön világként”: amikor a részvénypiac risk-off üzemmódba vált, a kripto is együtt csúszik, majd együtt pattan. A kérdés 2026-ban már nem az, hogy „megy-e a BTC”, hanem hogy mennyire vált a Nasdaq/tech hangulat tőkeáttételes lenyomatává – és ez mit jelent annak, aki portfólióban gondolkodik.

A globális piacokon extrém volatilitás, rekordközeli indexszintek és AI‑szektor miatti félelmek váltották egymást február első hetében, miközben a magyar makroadatok erős tartalékpozíciót mutattak, a BUX pedig továbbra is stabil teljesítményt nyújtott regionális összevetésben.

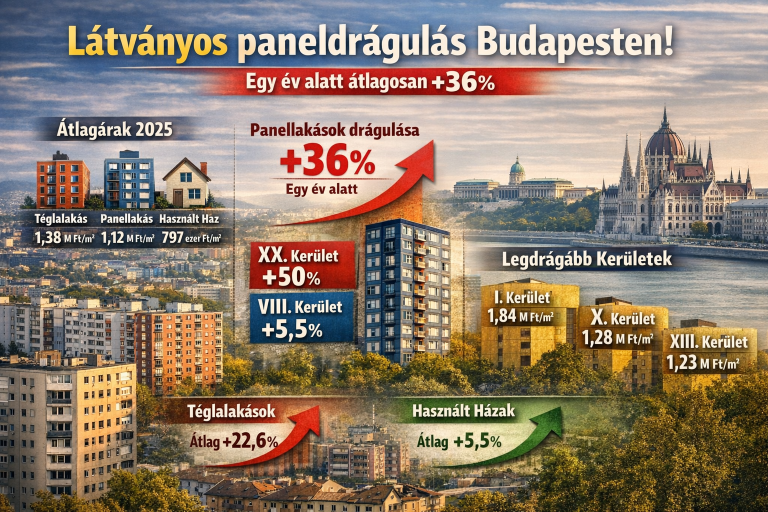

A fővárosi használt lakáspiacon 2025-ben a panellakások drágultak a legnagyobbat: az Otthon Centrum (OC) közlése szerint a házgyári technológiával épült lakások átlagosan nagyjából 35–36%-kal értek többet, mint egy évvel korábban. Eközben a használt téglalakások ára is emelkedett, a használt házaknál viszont jóval visszafogottabb volt a drágulás – és a kereslet is mérsékeltebbnek tűnt.

A Shell negyedik negyedéves profitja elmaradt a várakozásoktól, mégis folytatja a masszív részvény-visszavásárlást és emeli az osztalékot. Ez a kombináció egyértelmű üzenet: a menedzsment szerint még gyengébb árazási környezetben is a készpénztermelő képességre és a részvényesi hozamra érdemes fókuszálni.

Az amerikai JOLTS-adat decemberben több mint ötéves mélypontra esett, ami rögtön felveti a kérdést: tényleg gyengül a munkaerőpiac, vagy inkább egy „alacsony felvétel–alacsony elbocsátás” korszakot látunk, ahol a feszültség lassan oldódik?

Szerdán még történelmi csúcson zárt a BUX, csütörtökön viszont éles visszahúzódás jött. A 48 órás „rekord–korrekció” mintázat nem ritkaság erős trendekben: a kérdés nem az, hogy „miért esett”, hanem hogy milyen típusú esést láttunk – profitrealizálást, trendtörést, vagy csak egy gyors visszatesztet a csúcs környékén.

2026-tól élesedik az EU karbonhatár-kiigazítási rendszere (CBAM): a 2023–2025-ös „csak jelentés” időszak után a mechanizmus a definitív fázisba lép. A cél egyszerű: az EU-n kívül gyártott, szén-dioxid-intenzív termékek (pl. acél, alumínium, cement, műtrágya, hidrogén, villamos energia) importja is kapjon „szén-dioxid árcédulát”, hogy ne legyen versenyelőny a lazább szabályozású gyártásnak. A tét 2026-tól nem csak klímapolitika, hanem nagyon is üzleti kérdés: adminisztráció, ellátási lánc, árazás és marzsok.