A várakozásoknál gyengébb számokat jelentett pénteken az E-Star, ráadásul a menedzsment egy méretes profit warningot is közzétett az idei és jövő év vonatkozásában. Mindez egyes befektetőkre ráijeszthet, a félelmeket azonban a társaság OTP Bankkal megkötött hitelszerződése mérsékelheti.

A várakozásoknál gyengébb számokat jelentett pénteken az E-Star, ráadásul a menedzsment egy méretes profit warningot is közzétett az idei és jövő év vonatkozásában. Mindez egyes befektetőkre ráijeszthet, a félelmeket azonban a társaság OTP Bankkal megkötött hitelszerződése mérsékelheti. A gyorsjelentés főbb pontjai: - 9,37 millió eurónyi hitel az OTP-től az EETEK magyar egységeinek refinanszírozására; - a menedzsment 40%-kal csökkentette idei és jövő évi EBITDA várakozásait; - fizetési gondok a fejér megyei önkormányzatnál; - a gyengülő helyi devizák negatívan hatottak az euróban való kimutatásokra; - jövőre 1,5-2 millió eurós költségcsökkentést tervez a vállalat; - profitsoron 2008 vége óta először ismét veszteség a harmadik negyedévben;

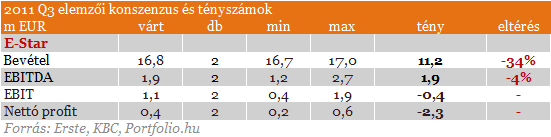

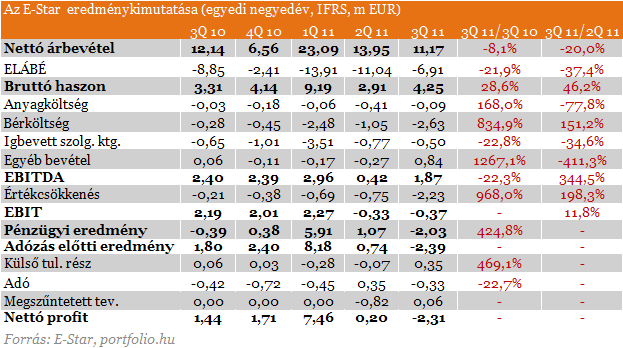

Az E-Star a harmadik negyedévben a társaságot szorosabban követő két elemző várakozásainál gyengébb számokat tett közzé, az EBIT és nettó profit sorokon ráadásul a várt nyereség helyett veszteség képződött a magasabb bérköltségek, értékcsökkenés és pénzügyi veszteségek miatt.

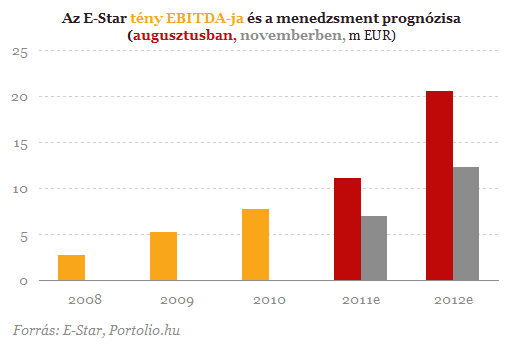

A társaság vezetése ezen túl egy profit warninggal is meglepte a befektetőket, az augusztusi jelentésben szereplő 11,1 millió eurós idei EBITDA prognózisát 40%-kal rontotta 7 millió euróra, és hasonló mértékben csökkentette a 2012-es 20,5 millió eurós prognózist 12,3 millió euróra. Mindez annyit jelent, hogy idén az EBITDA visszaesése várható a tavalyi szintről, azonban jövőre újabb magasságok születhetnek.

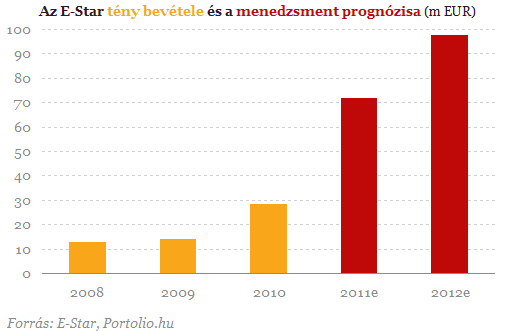

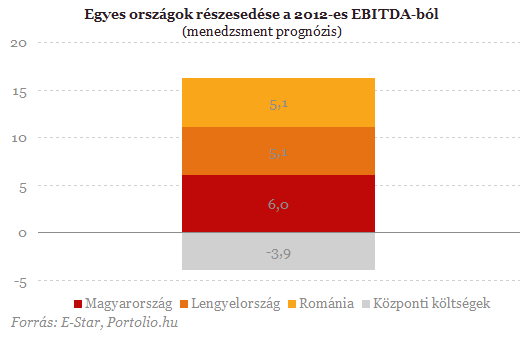

A társaság bevételi soron 71,6 millió eurót prognosztizál az idei és 97,5 millió eurót a jövő évre (a növekedés továbbra is folyamatos) úgy, hogy a várakozások készítésénél nem számolt a már jelenleg is folyamatban levőkön felül újabb projektekkel.

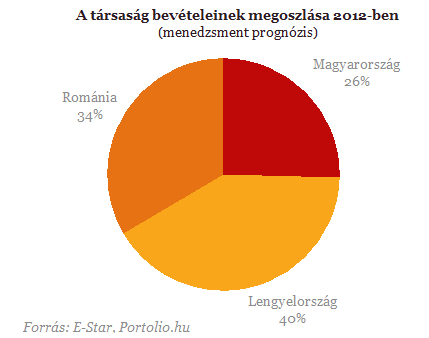

A 2011-es profit warningra a következő tényezők miatt került sor: - augusztus óta a társaság előrehaladott tárgyalásokat folytatott egyes projektjeinek finanszírozásáról, azonban nem sikerült időben biztosítani a friss forrásokat, hogy a romániai beruházások még a fűtési szezon előtt megvalósuljanak. Emiatt a rendszerek hatékonysága nem javult (márpedig az eredményes működéshez erre szükség van) és az úgynevezett beruházási profit is elmaradt, veszteséget eredményezve Romániában. Összességében 3,25 millió eurónyi EBITDA kiesését eredményezett mindez, melynek kétharmadát az alacsonyabb hatékonyság, egyharmadát a beruházási profit elmaradása okozta. A 18 millió eurónyi romániai beruházás 2012-re tolódik, az ehhez szükséges forrásokról az év elején szeretne megállapodni a vállalat. - a társaságnak 1,2 millió euróra rúg a legnagyobb magyarországi önkormányzati partnere, a fejér megyei felé fennálló esedékességen túli követelése. A társaság arra készül, hogy felfüggeszti a hőszolgáltatást, és a fizetési fegyelem romlása miatt 0,25 millió eurónyi vevői értékvesztést számol majd el év végéig. 2012. január elsejétől azonban a megyei önkormányzatok intézményeinek fenntartását és a felhalmozott kötelezettségeket is a kormány veszi majd át, így jövőre a társaság kiszámíthatóbb fizetési fegyelemre és a kinntlevőségek befolyására számít. - az euróhoz képest jelentősen gyengülő helyi devizák az EBITDA euróban kifejezett értékét mintegy 0,6 millió euróval rontották. Jövőre visszatérhet a növekedés - a növekedést a mieleci elektromos áram értékesítések adják majd az új gázturbinák idei átadását követően, Marosvásárhelyen a lakossági fogyasztók visszacsatlakozásai, Zilahon új intézményi fogyasztók megjelenése segíthet, miközben mindhárom romániai helyszínen pluszt jelent majd az elektromos áram eladása. A bevételeken belül 20%-ot tehetnek majd ki a romániai beruházási jellegű bevételek. A társaság először országok szerinti bontásban is közzétette bevételi és EBITDA prognózisát, hogy ezzel is transzparensebbé tegye működését. Projektenkénti bontást viszont nem készítenek, hiszen az már sértené üzleti érdekeiket.

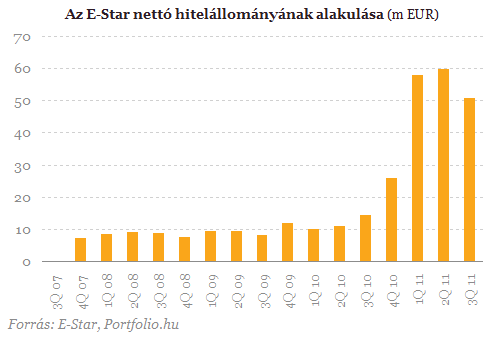

- a menedzsment várakozásai konzervatív feltételezések alapján készültek, Zilahon nem számolnak új lakossági visszacsatlakozóval, és Marosvásárhelyen sem számolnak az idei évben tapasztalt visszacsatlakozások sokszorosával. Márpedig idén új beruházások nélkül tudtak több mint 1000 ügyfelet visszacsábítani a rendszerre, vagyis amennyiben jövőre a beruházás is megtörténik, úgy az a visszacsatlakozások számában is érezhetőbb emelkedést generálhatna. Gyergyószentmiklóson nincs szó érdemi fogyasztói lecsatlakozásokról, sőt néhány intézménnyel gazdagodni tudott a vállalat. - a 18 millió eurósra becsült romániai beruházási összeg fele egy jelentős zilahi ipari fogyasztóhoz kötődhet, akivel jelenleg is tárgyalásokat folytat a vállalat. Miközben a beruházási oldalon számol ezzel a fogyasztóval a prognózis, a 2012-es EBITDA becslésben mindez még nem szerepel (hiszen amennyiben a szerződéskötésre sor kerül, a beruházás megvalósítását követően is legkorábban 2013 januárban indulhat a szolgáltatás). - a jövő évi tervek teljesíthetősége nagyrészt azon múlik, hogy a 18 millió eurónyi romániai beruházáshoz sikerül-e megszerezni a forrásokat. Amennyiben ugyanis a beruházások nem valósulnak meg, úgy az abból származó bevételi és EBITDA többlet is csúszna egy évet. - a társaság a központi költségek terén 1,5-2 millió eurós hatékonyságjavítást tervez. A személyi és egyéb hasonló jellegű döntések (amik a jövő év számait érintik) már megszülettek, és az idén az akvizíció miatti többlet tanácsadói és egyéb díjak sem jelentkeznek majd. Az utóbbi évek nagy növekedése után a vállalatnál ismét fókuszba kerül a költségkontroll. Finanszírozási mérföldkőhöz ért a vállalat Nagyon fontos előrelépést tett a vállalat finanszírozási oldalon. Az E-Star kötelező érvényű finanszírozási ajánlatot kapott az OTP-től az EETEK tranzakció magyar eszközeinek refinanszírozására. A hitelfelvevő a Rába Energiaszolgáltató Kft., a finanszírozás összege 9,37 millió euró, lejárata 2019. december 31., a törlesztés negyedévente, annuitásos alapon történik. Az összeg lehívására december 30-ig kerül sor. A forrás két hitelkeretre oszlik a Tranche A-t az E-Star az EETEK tranzakció magyarországi projektje (RESZ Kft.) vételárrészletének refinanszírozására, illetve a tranzakció magyarországi átszervezéseinek teljes lezárására használja fel (vagyis ezt a tételt már a romániai Capex-re költheti). A Tranche B felhasználásának célja az EETEK Holding által korábban a hitelfelvevő tevékenységéhez kapcsolódóan felvett, a hitelnyújtóval szemben fennálló hitelek törlesztése. A vállalat ezen túl a 18 millió eurónyi romániai beruházásaival kapcsolatban további tárgyalásokat folytat pénzügyi intézményekkel. A tárgyalások a jövő év elejére hozhatnak sikert.

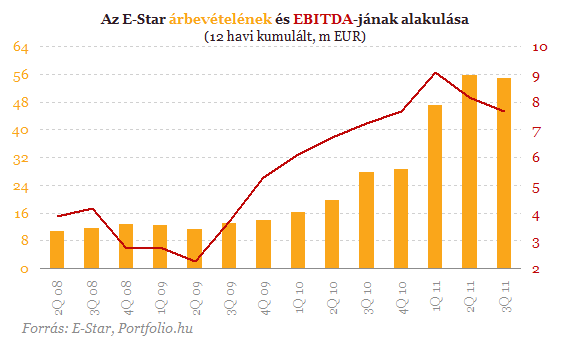

Milyen lett a negyedév? A társaság negyedéves számainak bázissal való összehasonlítását az idén akvirált EETEK miatt fenntartásokkal kell kezelni. A társaság ráadásul a harmadik negyedévben konszolidálta a korábban az EETEK részét képező Rába projektet aminek hatása EBITDA-szinten 0,5 millió eurónyi többletet jelent. A későbbiekben ilyen jellegű, akvizícióhoz kapcsolódó számviteltechnikai változásra nem kerül már sor.

A társaság bevételi és EBITDA soron mutatkozó visszaesésében a feljebb már részletezett romániai beruházások elmaradása, hazai önkormányzatok fizetési fegyelmének romlása, a gyengülő régiós devizák és a jelentős mértékben megugró bérköltségek és egyéb tanácsadói kiadások tehetők felelőssé. A 12 havi gördülő árbevétel és EBITDA az EETEK akvizíciónak köszönhetően így is csúcsközelben, bár már kisebb törés látszik a számokban.

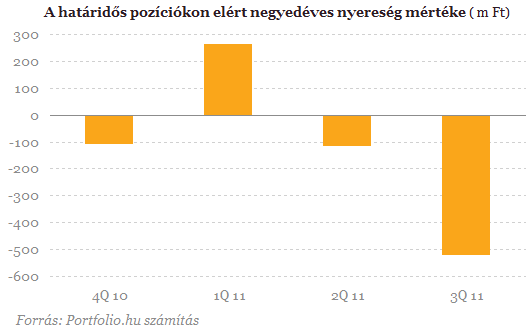

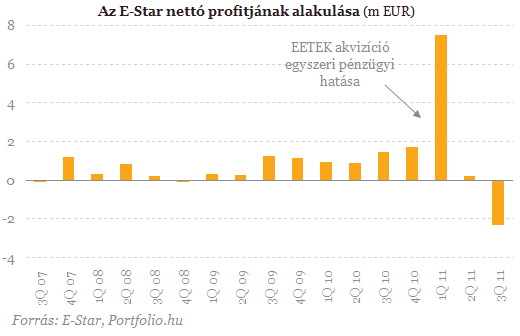

Üzemi szinten az előző negyedévet követően ismét veszteség képződött, ezt részben a Rába projekt miatt megugró amortizációval lehet magyarázni. Az amortizáció egyszeri hatások nélkül 1,3-1,5 millió euróra fog rúgni negyedévenként a mostani 2,23 millió euró helyett. A pénzügyi sor nagy veszteségeket szült, amiből a saját részvényekre felvett határidős vételi pozíciók 1,8 millió eurónyi veszteséget jelenthettek. Azóta tovább esett a részvény árfolyma, ami újabb 0,6 millió eurónyi veszteséget jelenthet a negyedik negyedévben, amennyiben az árfolyam nem emelkedik a jelenlegi szintről. Az EETEK akvizíció miatt ráadásul 0,9 millió eurónyi átértékelési nyereséget is elszámolt a vállalat pénzügyi soron.

Mindezek hatására nettó profit soron veszteséges lett a vállalat, amire utoljára 2008 végén volt példa.

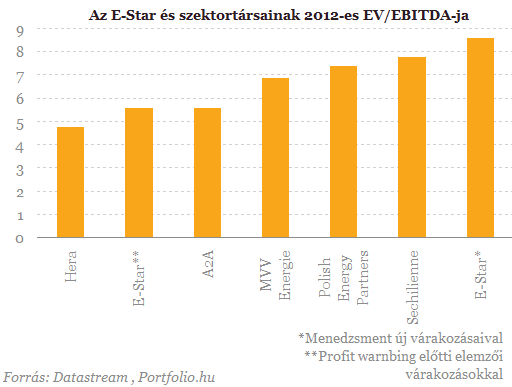

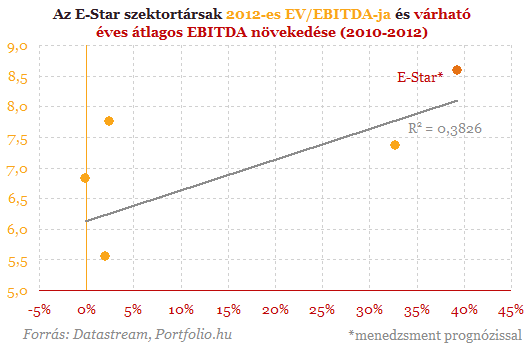

Nehéz lenne egy rövid mondattal összegezni az E-Star harmadik negyedéves jelentését. A profit warning minden bizonnyal sokakra ráijeszt majd, huszáros vágással került ugyanis lejjebb a menedzsment idei és jövő évi EBITDA becslése. Ennek hatására várhatóan az elemzői várakozások is érdemben fognak csökkenni, vagyis a régiós szektorban jelenleg drágának nem mondható E-Star papírok a 2012-es EV/EBITDA mutató alapján hirtelen a legdrágábbak lesznek.

Nehéz lenne egy rövid mondattal összegezni az E-Star harmadik negyedéves jelentését. A profit warning minden bizonnyal sokakra ráijeszt majd, huszáros vágással került ugyanis lejjebb a menedzsment idei és jövő évi EBITDA becslése. Ennek hatására várhatóan az elemzői várakozások is érdemben fognak csökkenni, vagyis a régiós szektorban jelenleg drágának nem mondható E-Star papírok a 2012-es EV/EBITDA mutató alapján hirtelen a legdrágábbak lesznek.

Nem szabad azonban elfeledni azt sem, hogy az E-Star növekedése várhatóan felülmúlja majd a szektorban tapasztalható átlagos értékeket. Márpedig ezt is figyelembe véve a részvény nem is tűnik olyan drágának.

Persze minden azon múlik, hogy a társaságnak sikerül-e teljesíteni a most megfogalmazott várakozásokat. Bár a profit warning sokakat vélhetően nagyobb óvatosságra ösztönöz, talán két dolgot lehet érdemes átgondolni ezzel kapcsolatban: - jövőre az EBITDA növekedésének csaknem egészét Romániától várja a társaság, amihez persze beruházásokra, de elsősorban finanszírozási forrásokra van szükség. Az OTP Bankkal kötött megállapodás mindezek miatt egy nagyon fontos mérföldkő, hiszen az így rendelkezésre álló 9,37 millió eurós összegnek nagyjából a felét költhetné a vállalat a beruházások megindítására. Persze további 5 millió euró így is szükséges még, hogy a Romániában várt EBITDA elérhető lehessen, az OTP-vel ilyen nehéz külpiaci körülmények között létrejött megállapodás talán mérsékelt optimizmusra adhat okot a folyamatban levő további tárgyalások eredményével kapcsolatban. - a jövő évet illetően a másik legnagyobb kérdőjel a hazai önkormányzatok romló fizetési fegyelme lehet. A társaság stagnáló bevételt vár Magyarországon, így például a fejér megyei nem fizetés miatt többen lefele mutató kockázatokat érezhetnek ezen a téren. Nem szabad azonban elfeledni, hogy az állam jövőre átveszi ezeket az intézményeket, és várhatóan kiegyenlíti majd a társaság felé fennálló tartozásokat, másrészt az EBITDA becsléshez képest a jelzett 1,5-2 millió eurós költségcsökkentési potenciál felfele mutató lehetőségként jelentkezik. Tavasszal a társaság egy fontos döntési helyzettel találta szemben magát. Jó áron megvásárolják a lengyel EETEK-et, ezzel egy stabil működéssel és készpénztermeléssel bíró vállalathoz jutnak, vagy elkezdik a jelentős méretű romániai beruházásokat. Mivel a banki refinanszírozás nagyon elhúzódott, a lengyel akvizíció után már nem maradt puskapor egy újabb nagy román falatra, ami persze a vállalat eredményszámain is nyomot hagyott. Az E-Star sztori újult erővel való feltámadása azon múlik, hogy a romániai beruházásokkal kapcsolatban jelenleg is folyó tárgyalások végére sikerül-e a jövő év első felében pontot tenni. Amennyiben igen, azzal további növekedési pályára állhat a vállalat, ellenkező esetben viszont (amennyiben nem sikerül egyéb úton, például lengyel kötvényprogramon keresztül forrást szerezni) újabb egy évet csúszhat az eredményoldali dinamika beindulása, és ezzel a részvényár emelkedő pályára állása.

Klikk a képre!

http://www.portfolio.hu/vallalatok/profit_warning_az_e-startol_mit_hoz_a_jovo.159058.html

Klikk a képre!

http://www.portfolio.hu/vallalatok/profit_warning_az_e-startol_mit_hoz_a_jovo.159058.html

Legutóbbi hozzászólások

Re: nincs cím

#449241 Hathor Előzmény: #449229Valaki próbálja megfogni az árfolyamot, de ez szerintem még teljesen felesleges, ez bebizonyosodott idáig, a folyamatos lejtmenetben. Megmenti a papírt, aztán beragad. Többen tették már ezt a topikból.

5600ig ki kellett vennie, amikor egész reggel vehetett volna 5500alatt

Re: nincs cím

#449229 Pubertas Előzmény: #449217Van mit tanulnom. Ez most egy óriási lecke, amit türelemmel kell lenyelnem, éberen figyelve , mindent magamba szívva.

Re: nincs cím

#449217 Hathor Előzmény: #449214Látszott az eufória a papírban 11Kn, hatalmas növekedés volt benne 1K-12K kb. Egy felezés benne volt a pakliban, de még több is. Nem lehet bízni a "benfentes infokban", ami fórumról jön ismeretlen tagoktól!

Egy romló gazdasági környezetben nem számít a funda, meg a cég, egy számít a profit taking.

Re: nincs cím

#449214 Pubertas Előzmény: #448974bakke, ha még 4-essel kezdődő részvényeim is leszenk, betojok! nem gondoltam volna Hathor h ennyire bejön, amit írtál!!

Re: nincs cím

#449212 Pubertas Előzmény: #449202kivételesen nekem is nagy örömömre.....mert váratlanul pénz állt a házhoz

Re: nincs cím

#449202 pepe01 Előzmény: #449041Nagy örömömre mások bánatára egy újabb tartomány nyílhat meg a papírban.

Re: nincs cím

#449081 hAliG Előzmény: #449046A nagy csökkenő csatornából nem esett ki, mondjuk az csúnya lenne, ha kiesne!

Mondjuk az oldalazó csatiból 5500-6000 kiesett..

Re: nincs cím

#449046 zeeh_ Előzmény: #449041Ez ezennel kiesett a csatornából.

Re: nincs cím

#449041 Hathor Előzmény: #4490055400 lesz a záró

szerk: 5401 lett

Re: nincs cím

#449005 pepe01 Előzmény: #448974Szerencsére nincs semmi probléma a gyorsjelentéssel és most a portfoliosok sem húzzák le a céget.