A magyar tücsök és a svéd hangya

Politikusaink egyik kedvelt retorikai eszköze, hogy általános és magabiztos kijelentéseket tesznek a magyar emberek különleges „nemzeti karakteréről”. De létezhet-e ez a fogalom valamilyen tudományos értelemben? Egy közgazdászokból álló német kutatócsoport rangos folyóiratban publikált tanulmánya a világ 76 országában hasonlította össze a gazdasági szempontból fontos egyéni és társadalmi preferenciákat. A rengeteg érdekes eredményből azt mutatjuk be, hogy Magyarország hogyan viszonyul a világ többi részéhez türelem és kockázatvállalási hajlandóság szempontjából. Mindkét dimenzióban kivételesek vagyunk, de ennek nem feltétlenül kell örülni.

A blogról

A Defacto blog szerzői közgazdászok, szerkesztői Kézdi Gábor, Kondor Péter, Szeidl Ádám és Zawadowski Ádám, a University of Michigan, a London School of Economics és a Közép-európai Egyetem kutatói.Defacto

A közgazdaságtan egyik alapgondolata, hogy az egyéni döntéseket időben többé-kevésbé stabil, a személyiség részét képező preferenciák határozzák meg. Két kiemelten fontos tényező az időpreferencia (mennyire vagyunk türelmesek) illetve a kockázati preferencia (mekkora kockázatot vagyunk hajlandók vállalni).

Az időpreferencia megértéséhez képzeljük el a következő döntési helyzetet: vagy kapunk 100 ezer forintot a mai napon, vagy 100 ezer forintot és egy bónuszt pontosan 12 hónappal később (mindkét lehetőség teljesen biztos). Minimum mekkora bónusz szükséges ahhoz, hogy már éppen a későbbi kifizetést válasszuk? Minél kisebb ez az érték, annál türelmesebbek vagyunk. A kockázatvállalási hajlandóság számszerűsítésére szintén léteznek standard módszerek.

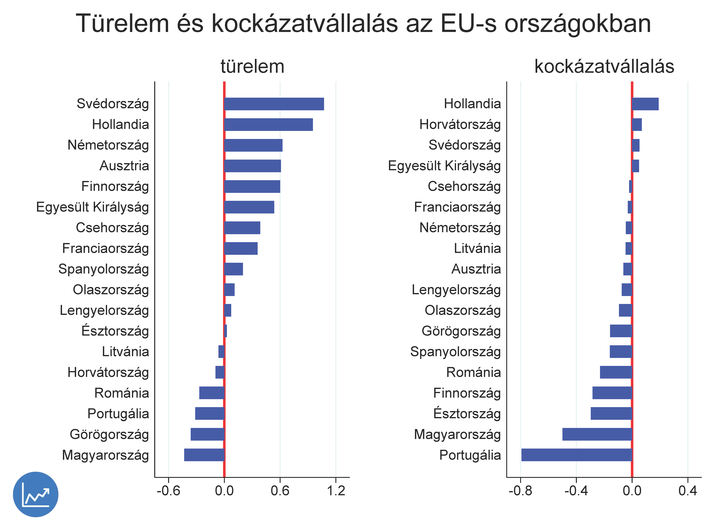

Természetesen mind az időpreferencia, mind a kockázati preferencia nagyrészt egyéni tulajdonságok (pl. nem, kor, kognitív képességek) függvénye, de ugyanakkor az országok között is jelentős különbségek vannak. Ezt szemlélteti az 1. ábra, amely az említett kutatócsoport rendkívül gondosan kivitelezett 2012-es adatfelvétele alapján készült.

Az ábrán mind a türelem, mind a kockázatvállalás mérőszáma úgy van skálázva, hogy a világ minden részéről a mintába került egyének átlaga nulla legyen, az egyének közötti átlagos eltérés pedig pontosan egy. A függőleges tengelyen a felmérésben szereplő európai uniós országok átlagos értékei vannak rangsorolva.

Jól látható, hogy Magyarország mindkét eloszlás bal szélén helyezkedik el, vagyis más európai országokhoz képest a magyar emberek lényegesen türelmetlenebbek és kockázatkerülőbbek. De tágabb összehasonlításban is hasonló képet kapunk. A világot tekintve csak a grúzok, a ruandaiak és a nicaraguaiak szeretnek kevésbé várni, míg a gazdaságilag legtürelmesebb emberek Svédországban, Hollandiában és az Egyesült Államokban élnek. A kockázathoz való hozzáállásunk is extrém: bár messze Portugália a leginkább kockázatkerülő ország a világon, Magyarország a negyedik helyével itt is majdnem dobogós (nálunk óvatosabbak még a kameruniak és a nicaraguaiak). A kockázatvállalás csúcstartói Dél-Afrika, Botswana és Szaúdi-Arábia.

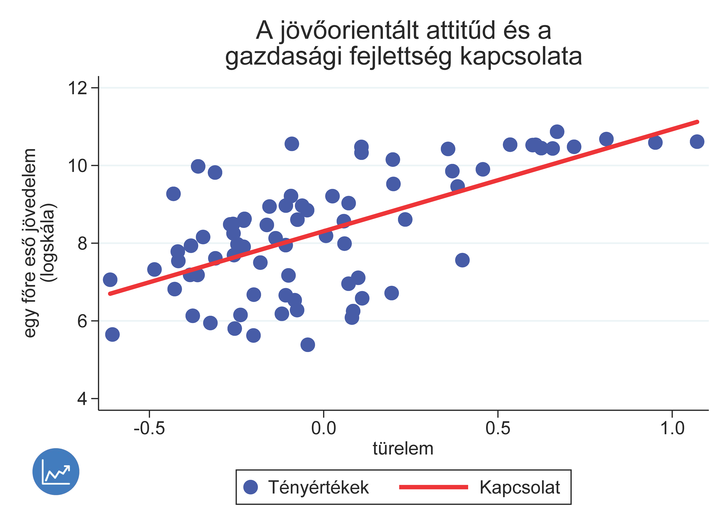

Csupán kis színes információmorzsákról van szó, vagy van-e ezeknek a preferenciáknak mélyebb gazdasági jelentősége? Bár ezek a kutatások még gyerekcipőben járnak, úgy tűnik a helyzet az utóbbi. A türelem ugyanis nem elsősorban azt jelenti, hogy valakit kevésbé idegesít mondjuk a sorban állás, hanem hogy hajlandó nagyobb áldozatot hozni a jelenben egy magasabb jövőbeli életminőségért. A már említetten kívül több tanulmány igazolja, hogy a türelmesebb emberek magasabb iskolázottsági szintet érnek el, és megtakarítási hajlandóságuk is nagyobb. Ez a jövőorientált attitűd hatással lehet egy ország gazdasági fejlettségre is. Ezt a valóban létező pozitív kapcsolatot illusztrálja a 2. ábra, amelynek a vízszintes tengelyén a türelem mértéke (skálázott türelmi mutató), a függőleges tengelyén pedig az egy főre eső jövedelem (szintén skálázott) mérőszáma látható.

De nem csak arról van szó, hogy a gazdag egyének vagy országok könnyen megengedhetik maguknak a türelmesebb döntéseket? Ezt a magyarázatot jórészt cáfolja az az eredmény, hogy az iskolai végzettség és a jövedelmi szint már a gyermek- és serdülőkorban mért türelemmel is összefügg, másrészt az összefüggés fennáll akkor is, ha más tényezők fejlettségre és türelemre gyakorolt hatását is figyelembe vesszük.

A kockázatvállalási hajlandóságnak is van önmagán túlmutató gazdasági jelentősége. Ez a tényező egy irányba mozog a vállalkozási kedvvel, illetve, ami már kevésbé nyilvánvaló, az ország termelékenységével is (más befolyásoló tényezők figyelembe vétele mellett).

A Defacto szerint a gazdaságpolitikai döntéshozóknak fontos lenne mélyebben megérteni ezeket az összefüggéseket, és szükség esetén úgy alakítani az ország intézményi környezetét, hogy ellensúlyozza a kevésbé előnyös társadalmi attitűdöket.