Jól körbejárták a Boeing problémáit, a múlttól a jelenig...

Jól körbejárták a Boeing problémáit, a múlttól a jelenig...

https://index.hu/kulfold/2024/01/27/egyesult-kiral...

Ismét hiányzó csavarock, ne idegeskedjetek, lazuljatok!

Sztem fordítva... Akinek nem megy a business, az elkezd máshol sikereket keresni. Mégsem azt teszik a kirakatba, hogy csökken a sales, hanem azt, hogy nézd meg milyen trendik vagyunk, milyen színesek!

Másrészt egykor jobban ment a business és van egy nagy központi overhead. Az ott dolgozó embereket valamire csak használják, ugye üzleteket nem nyitnak, termék fejlesztés már nincs , ezért ezek az embereknek ilyen HQ poziciókat adnak.

Aztán utána 3 adminisztratív ember mellé kell majd egy vezető is meg még néhány ember és még nagyobb a vízfej.

Ezért esik ezeknek az árfolyama...

hát nem tudom, ez az új ceo azt mondta, hogy a ma reggeli bemutatón sokkolni fogja a világot.. ehhez képest szakad.. lehet nem kellett volna ígérni semmit, így a piac nem képzel bele csillagászati fejlesztéseket.. :)

Ha az ajtó kieséstől nézzük, esett -15%-ot, most tart -10%-nál, a 200napos mozgóátlaggal szöszmötöl... de azóta jöttek más problémák is, hajtómű kigyulladás, érdemben nem esett, tegnap az orra esett le, semmi esés, tegnapi hír, hogy az orrkereke szakadt le, semmi esés...

a mai nap eléggé csúnyára sikeredett :-/

Ahhoz képest egész jól elvan pre marketben a zöld tartományban.

Na igen, már a DEI annyira ciki, hogy le is szedték az oldalukról XD

https://www.boeing.com/principles/diversity-and-in...

de azé van ahol megtalálható https://archive.vn/XOURS :))

Kilazultak a csavarock a Boeing-gépein:

https://www.portfolio.hu/uzlet/20240124/kilazult-c...

Haj,haj, az egyenlőségre annyira figyelnek már, hogy időközben elvesztették a szerszámaikat.

asszem holnap tépni fogják.. vagyis máris tépik +7%

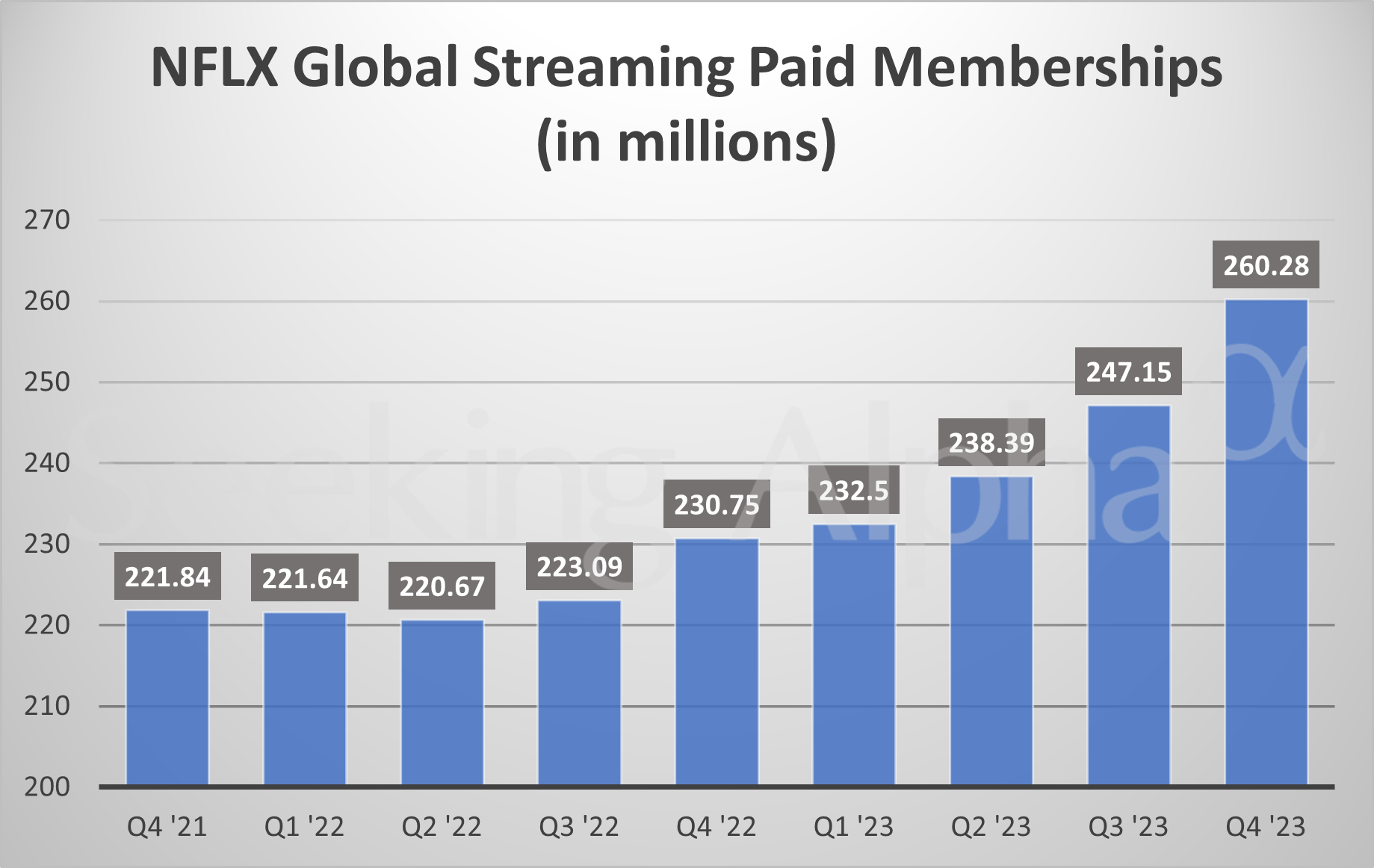

https://seekingalpha.com/news/4057560-netflix-gain...

woke ide, woke oda, fizetnek ezért... eszik veszik a szolgáltatást..

Ez jó hír, legalább tartják, ha annyira szar lenne, akkor adták volna, mert 16,6%ban tulaj a blacki... a 25legnagyobb tulaj kezében van a cég 65%a...

BlackRock is vett https://investorplace.com/2024/01/blackrock-just-u...

hmmm érdekes, az új CEO úgy pörög a titteren... habár nem mindig jó előjel, ha a ceo ügyfélszolgálatosat játszik...