ez szép menetelés volt, 2020 márciusától 2021 október 1620%.. azóta esett 55-60%-ot, ha meg 2020 márciusától nézzük, így is 600% nyerőben van...

sajnálom, hogy nem vettem bele, anno nézegettem, de nem láttam fantáziát benne.. egy ilyen fantáziátlan cég ment több mint 1600%-ot. egyszerűen döbbenet :-/

Amióta Maxar háborútudósító fotók lepték el a világhálót, ugrott hirtelen 50%-ot az árfolyam, most szerény 35%-on áll jelenleg...

Ráfért már a split.

Ezt a +5,7-ot kissé túlzásnak érzem erre a hírre.

A googletól elkívánták, jön a 20:1-es split és a rv.visszavásárlás 10milliárd értékben, ami lófütty ekkora méretnél...

3e-re jól felugrott :)

|

|

Anno 2016-ban a Mylan-nél volt egy classaction, amire jelentkeztem- mondván úgysem kerül semmibe, nézzük meg mi lesz belőle.

Erre most kaptam egy levelet egy amcsi ügyvédi irodától, hogy 30m USD-t kapott a Fund és adjam be az igazolásokat, hogy mennyi veszteségem volt és küldjem be az állításomat alátámasztó hivatalos dokumentumokat.

Kíváncsi vagyok, hogy lesz-e ebből valami (bár a bankszámlaszámom nem kérték el- ez azért ne ad így még okot nagy bizakodásra.)

Nem is gondoltam volna, hogy lesz ebből valami.

Lehet a többi class action-re is jelentkeznem kellett volna (GME, Array és még egy csomó cégnél volt ilyen).

Nektek van ilyenben tapasztalatotok?

de milyenbe... még sosem volt napi aljról +800 pont a Nasdaqban, csak tegnap.

Százalékosan is a 20. legerősebb nap aljról.

Fura, de nem lehet, hogy arról van szó, a piac arra számít, hogy a FED most eltolja a kamatemelést?

...

Hacsak nem történik valami nagyon váratlan dolog, akkor márciusban kamatot emel az amerikai jegybank. Nagyot változott a világ, hiszen fél évvel ezelőtt nem sokan számítottak erre, a piaci befektetők úgy gondolták, hogy talán majd 2022 vége felé szigoríthat először a Fed. Az ősztől azonban erősödni kezdtek a kamatemelési várakozások, és mértékük is egyre feljebb csúszott. A múlt héten, a várakozásokhoz képest ismét jóval magasabb januári amerikai inflációs adat megjelenését követően még agresszívebbé váltak a várakozások. A kétéves amerikai állampapír hozama a héten durván megugrott. A napi 10-20 bázispontos emelkedések nagyon ritka jelenségnek számítanak, és azt mutatják, hogy rövid távon is rendkívül gyorsan változik a piaci várakozás. Az ábrán látszik, hogy

MOSTANRA MÁR 6-7 EMELÉS VAN IDÉNRE BEÁRAZVA, ÉS A PIAC AZT SEM TARTJA KIZÁRTNAK, HOGY AKÁR 50 BÁZISPONTOS LÉPÉSSEL KEZDI A FED A CIKLUST MÁRCIUSBAN, AMIRE AZ ELMÚLT ÉVTIZEDEKBEN SOHA NEM LÁTTUNK PÉLDÁT.

A piaci kép azért változott ilyen gyorsan fél év alatt, mert az USA-ban (meg a világon nagyjából mindenhol) a korábban vártnál sokkal magasabbra kúszott az infláció, és úgy tűnik, tovább marad a magas szinteken, mint ahogy arra korábban számítani lehetett. Piaci karrierem során eddig soha nem láttam ilyen nagy eltérést az előzetes várakozások és a tényleges inflációs pálya között. Az elemzők 2021 elején még két százalékot alig meghaladó inflációra számítottak az USA-ban, majd folyamatos felfelé revíziókat követően az év végére már majdnem 5 százalékos pénzromlást prognosztizáltak. A 2022-es inflációval kapcsolatban hasonlóan nagy volt csúszás, jelenleg 5 százalék körüli rátára számít idénre a piac. A januári 7,5 százalékos inflációs adatt mellett meglehetősen furcsának tűnhet, hogy a Fed alapkamata még mindig nulla közelében van.

KORÁBBAN, AMIKOR AZ INFLÁCIÓ GYORSULÁSNAK INDULT, A FED MÁR JÓVAL KORÁBBAN A FÉKRE LÉPETT ÉS EMELNI KEZDETT.

Az elemzők és a befektetők legtöbbször a múltbeli tapasztalatokat, mintákat veszik alapul, hogy a jelenlegi helyzetet értékeljék. Ez a megközelítés azonban most két tényező miatt is meglehetősen bizonytalan. Egyrészt a Fed 2020-ban új működési keretrendszert határozott meg magának, másrészt láthattuk, hogy a Covid-válságra adott gazdaságpolitikai reakciók is példanélküliek voltak. A most következő kamatemelési ciklus más lesz, ezt maga Jerome Powell Fed-elnök mondta pár hete. A Fed új keretrendszere arra épül, hogy hosszú évek túl alacsony inflációja után a jegybank átmenetileg magasabb szintre engedi az inflációt, hogy biztosan szabadulni tudjon a monetáris politika számára meglehetősen kényelmetlen alacsony infláció és a nulla közeli kamatok jellemezte környezettől. Az infláció esetében ez a szándékos túlszaladás mindig is magában hordozta, hogy a jegybank a korábbi gyakorlatához képest lemarad, és így utána erőteljesebb kamatemelésekkel kell majd pótolni.

Ez a megoldás 2019-2020 környékén még mindig ígéretes megoldást jelentett a sok éven át tartó inflációs cél alullövésre. A Covid-válság okozta inflációs sokk azonban újabb, nem várt nyomást tett a rendszerre, erősen gyanítható, hogy a Fed nem így képzelte el a korábbi évek túl alacsony inflációjának kiegyensúlyozását. Az eredmény az lett, hogy a piac most úgy látja, hogy a Fed olyan gyors kamatemelésekre kényszerül, ami fenntarthatatlan lesz, és 1-2 éven belül kamatcsökkentésre kényszerül majd.

NAGYON RITKA JELENSÉG, AMIKOR A PIAC A KAMATEMELÉSI CIKLUS MEGKEZDÉSE ELŐTT MÁR ILYEN HAMAR KAMATCSÖKKENTÉSEKET KEZD ÁRAZNI.

Evvel kapcsolatban arra is ritkán látunk példát, hogy a kamatemelési ciklus megkezdése előtt a 2-10 éves amerikai hozamkülönbözet ilyen vészesen közeledne a nulla szinthez. Ez a spread mutató azért számít különlegesnek, mert a 70-es évek óta minden amerikai recessziót előre jelzett. A recessziót megelőzően nagyjából egy évvel a hozamkülönbözet a nullás szint alá bukott, vagyis a rövidebb lejáratú, kétéves kamatszint magasabb volt, mint a 10 éves. A Fed általában a kamatemeléseket akkor szokta elkezdeni, amikor ez a spread 200-250 bázispontos szinten van. Jelenleg ez a különbözet 45 bázispont, három hónapja még 100 bázispont körül volt, és a határidős árazások szerint egy éven belül már nulla alatt lesz.

A gyors csökkenés azt jelzi, hogy a piac alacsony hosszabb lejáratú kamatokra számít, ami azt tükrözi, hogy hosszú távon nem jelent majd problémát az infláció, viszont valószínűleg a gazdasági növekedés is gyatra lesz, feltehetően recesszióba süllyed a gazdaság. A 2-10 éves hozamkülönbözet mélyrepülése azért is érdekes, mert sem a piaci árazások, sem a Fed legfrissebb decemberi kamat előrejelzése (SEP) nem jelez durva, tartós kamatemeléseket. A piaci várakozások szerint a Fed emelési ciklusa valahol 2% körül tetőzhet, ami kifejezetten mérsékelt a múltbeli kamatemelésekhez képest. Kérdéses, hogy a Fed által egyensúlyinak tekintet 2,5 százalékos kamatszintnél alacsonyabb, a jelenlegi magas inflációs számok mellett

DURVÁN NEGATÍV REÁLKAMATOT JELENTŐ, 2 SZÁZALÉKOS KÖRÜLI JEGYBANKI KAMATTAL MEG LEHET-E FOGNI A MOSTANI INFLÁCIÓS GYORSULÁST?

Ha esetleg evvel kapcsolatban változna a piaci álláspont, és tovább fokozódnának a kamatemelési várakozások, akkor nagy valószínűséggel a 2-10 éves spread is még gyorsabban bukna nulla alá.

Lehet azon vitatkozni, hogy a jelenlegi viszonylag erős amerikai növekedési mutatók mellett miért ilyen pesszimista a piac, viszont azt el kell ismerni, hogy a múltbeli tapasztalatok alapján elég jó találati aránya van. Hasonló volt a helyzet 2018-2019 környékén is, igaz akkor a Fed nagyjából már két éve szigorított. 2019 elején a Fed végül fordulatra kényszerült, és gyors kamatvágásokba kezdett. A jelenlegi helyzet sok szempontból más, nagyon magas az infláció, így nehezebb lesz visszavonulót fújni. Persze az adósságszint is magasabb, így feltehetően a kamatemelések hatása is erőteljesebb. Ez a ciklus egyelőre nagyon másnak ígérkezik, ahogy mondani szokás „this time is different”. Majd meglátjuk.

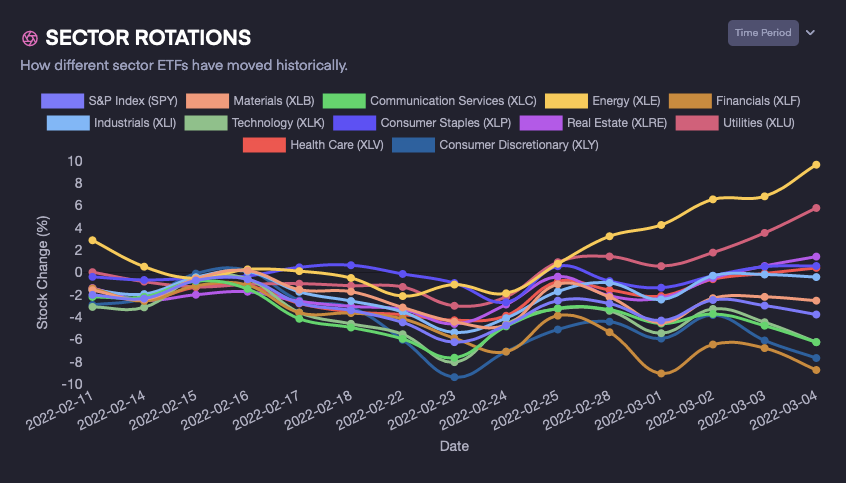

Azért durva, hogy Putyin elkezdett háborúzgatni, és zöldbe borultunk...

piros, mint a paradicsom nem sárga,

esni fogunk lefelé, mint állat...

izgi napunk lesz ma is... futures piros, mint a paradicsom..

ms legalább az amcsi papírjaim nem esnek...

jut eszembe, leesett mire gondolsz... ez lehet az, dark poolba (https://en.wikipedia.org/wiki/Dark_pool) adják veszik a fiúk..