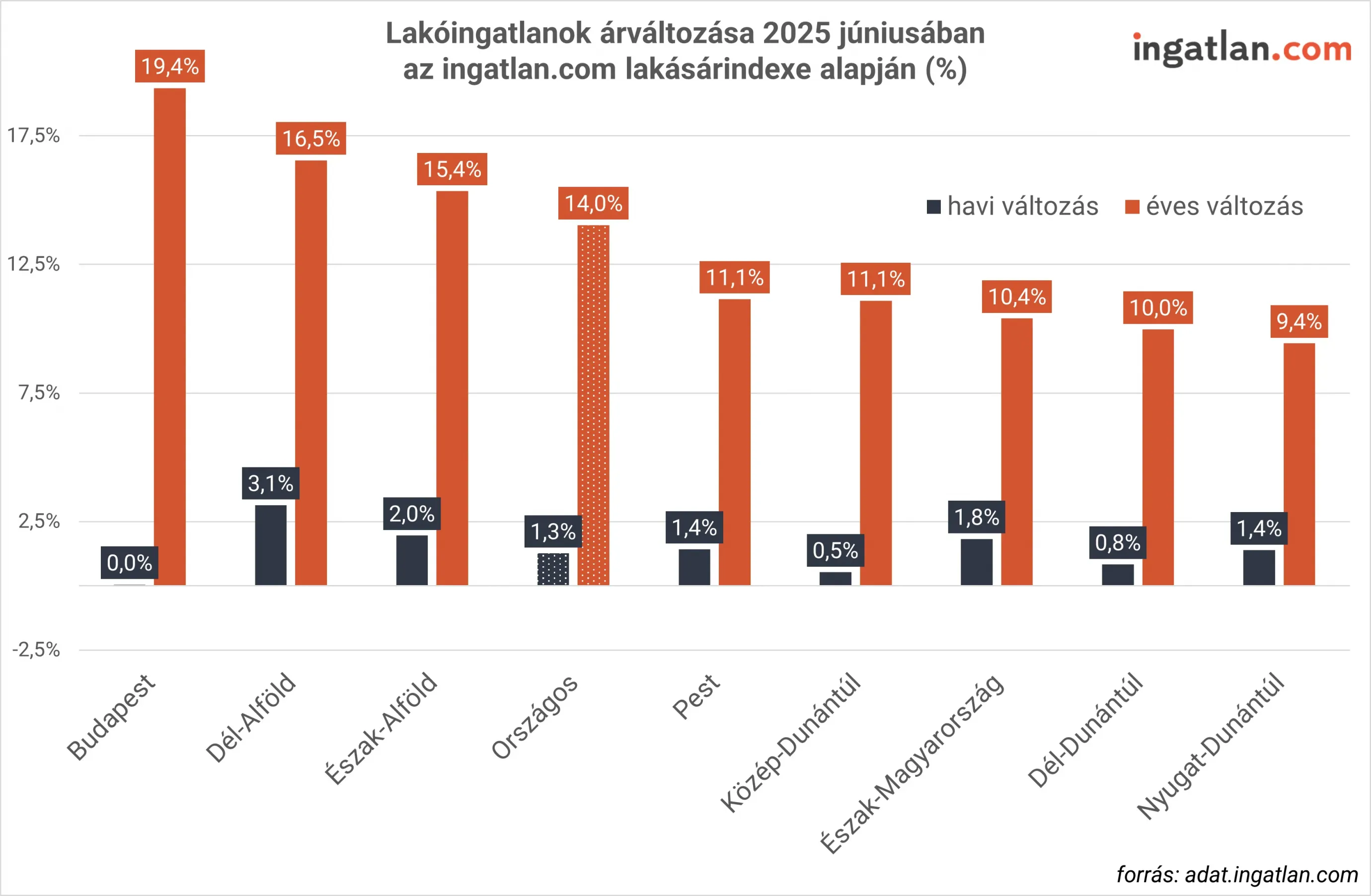

"Mit okozhat az állami kamattámogatásos lakáshitel? Áremelkedést.

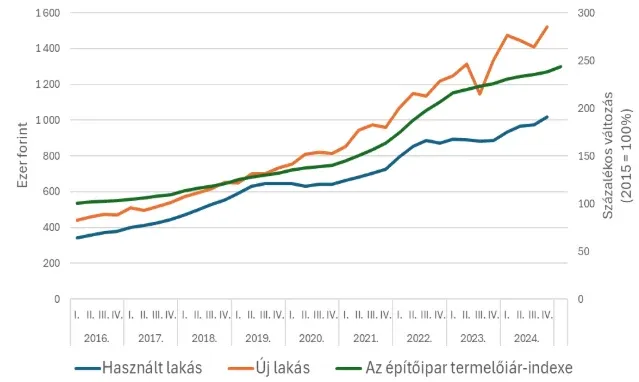

Ma már 60 millió körül van (egy éve: 50) átlagosan egy tipikus 53 nm-es budapesti panel ára, persze szórással, külterületen olcsóbb, belsőbb részeken drágább, ott akár 65-75 millió is lehet. A budapesti panel logikus célpontja a hitelből vásárlóknak, hiszen relatíve még a megfizethetőbb kategória, és likvid piac, mindig van kereslet-kínálat, jól árazható és nagyjából értéktartó dolog. Fővárosi lakás.

Nos, ha azt vesszük, hogy ha csak 50 000 hitelfelvevő jelenik meg a piacon, az egyenként 50 millió hitellel kalkulálva 2500 mrd Ft új vételi erőt jelent a piacon. Egy átlagos év teljes lakossági ingatlanpiaci forgalma úgy 3-5000 mrd Ft, tehát a hiteles vevők akár 50% (!) növekedést okozhatnak a keresleti oldalban. Ami nagyon durva változás. +20-30% is az lenne.

Új lakás alig épül, kb. 10 000 db/év, ez a kb. 4 milliós lakossági ingatlanállományra vetítve semmi, évi 0,25%, ilyen építési tempóval 400 év alatt újulna meg a lakásállomány. Azaz alig bővül a kínálat.

Szóval ekkora keresletnövekedés, és gyenge kínálatbővülés együttes hatására mindenképpen áremelkedés lesz, a ma 60 milliós panel ára simán felmehet akár 70 millióra, könnyen ugrohatnak az árak egy újabb 10-est. Tehát az állami támogatás egy az egyben a tulajdonosok zsebében landol, amit spórolsz a kamaton, kifizeted áremelkedésben - és az is, aki nem kap támogatott hitelt. Minden keresletélénkítésnek, és ez a támogatott hitel, a pénz árának eltorzítása, a pénznyomtatás egy fajtája, ez a következménye, ha szaporítják a pénzt és valós gazdasági teljesítmény nélkül (az nincs, a gazdaság évek óta pang), akkor a nem szaporítható ingatlan tovább inflálódik. Normális jegybanknak amúgy szirénázni kéne.

Megfizethetőbb lakhatás csak a kínálat bővítésével, sok-sok új építéssel lehetséges. Ha egyáltalán kell valami állami beavatkozás, értelme csak a kínálat növelésének van, ha a vevőket támogatod, csak az árakat pumpálod. Persze az hosszútávon működik, 10-20 év legalább, a maffiaállam meg rövidtávon van totál kétségbeesve, hogy elbukja a hatalmat, és osztogat a jövőből, az adófizetők pénzéből, hátha megússza.

Az ingatlantulajok, a 3%-os fix 10-20 éves hitelből fix 10-20 éves 7,3%-os állampapírt vevők köszönik szépen a mannát! Akinek van, annak adatik.

https://tudastar.ingatlan.com/.../panelboomot-hozhat-az.../