na megy a lecsóba a Wabs cca 2000 Ft

Wabs csődbe nem megy , de ha valaki felvásárolja 60 % a bank hiteleit nagyaon gyorsan pl. német cég lesz belőle.

Az is meg lehetséges MID Partners átpasszolja valakine cca 1500 Ft / részvény áron

Hamarabb fogják felvásárolni, mint hogy csődbe menjen...

Az hogy nekimegy a tehergépkocsi gyártóknak, ez nem lehet egyéb, mint megfontolt stratégia, hogy a jövőbeni kamion vásárlásokhoz kedvezményesen jusson hozzá...

a cég be fog csődölni és marad a cég után egy nagy jogi per, amit majd ügyvédi irodák vihetnek végestelen végig.

Lásd Pannonflax esete anno.

WABS nekimegy az összes tehergépkocsit (camion) gyártó multinak.

Hülyék ezek??? ennyíre nincs pénze a MID Partnersnek , kinyírják a WABS-t.

hmmmm meg hmmmm

nini az Erste árfolyam karbantartást végez 5100 ft-on. A forgalom közel 20 % értékében. Nélkülük hol lenne az árfolyam??

nono meg......... nono

Idő és táncrend !!!19-én hétfő Waberer's IPO .. junius 22 Waberer Gyuri bejelentés - portfolio ajnározások ingyen reklám - MID Partners elfelejti bejelenteni , h a csőd szélén táncol a cég , majd minimum ár 5100 ft siker - nem siker , de a sikér az tuti

egyértelmű, hogy lehúzás lesz ebből.

Már onnan is látszik, hogy a Waberer még a nevét sem akarja adni hozzá. Ez meg már milyen?

Amúgy is nem egy könnyű iparág, gyenge tőkeellátottság, kiszálló nagytulajdonos...

Mi kell még egy jó részvényeséshez?

Kiderült MID Partners ki akar szállni a játékból , de nem sikerült . Nem baj, annyira kell a pénz , hogy gyorsan leverik a normál árazásra cc 2500 Ft.

A cég teljesen eladosodott és arra a befolyt 35 millio eur is kevés lehet.

Hát én nem jegyeztem:-)

Az 5100-at is sokalltam. Talán 4300-4500 körül érdekelt volna, de majd meglátjuk. Érdekel, hogy mi lesz belőle.

"

Július hatodikán kezdődhet a kereskedés, Prémium kategóriába kerülnek a részvények

A Waberer's International Nyrt. részvényeinek értékesítési árát 5100 forintban határozták meg, miután június 29-én lejárt a részvényértékesítés ajánlati időszaka - közölte a társaság pénteken hajnalban. Az ajánlati ársáv 5100-6300 forint volt."

mikor is történt az utolsó magyar sikeres (mármint a kisbefektetők részére eredményes) tőzsdei cégindítás?

Konkrétan szerintem még a XX. században...

Rövid elemzést tett közzé a Concorde a Waberer's IPO-jával kapcsolatban, amelyben írtak a várható lehetőségekről, kockázatokról és egy mutatószámos elemzés alapján mondtak véleményt arról, hogyan van árazva a papír.

A Waberer's Európa egyik legnagyobb saját tulajdonú járműparkkal rendelkező árufuvarozó vállalata az FTL-szegmens (komplett rakományok) piacán. Magyarországi piacvezetőként komplex logisztikai szolgáltatásokat nyújt, illetve belföldi teherszállítással is foglalkozik a vállalat. Szolgáltatás portfóliója a hosszú távú nemzetközi raklaptermékek szállítmányozását, illetve száraz és hűtött áruk fuvarozását, tárolását és terjesztését is lefedi.

A vállalat három szegmensből áll: egyrészt nemzetközi szállítmányozási szolgáltatásokat kínál leginkább az Európai Unió területére koncentrálva, másrészt belföldi árufuvarozási és komplex logisztikai megoldásokat nyújt, harmadrészt pedig biztosítási szegmenssel is rendelkezik. A nemzetközi szegmens a bevétel 77%-át teszi ki, míg a hazai szegmens a bevétel 17%-át generálja. Mindemellett a vállalat egy modern infrastruktúrával és IT rendszerrel felszerelt 163 000 m2 alapterületű áruraktárral is rendelkezik Magyarországon.

A Waberer's több mint 3,550 saját kamionnal kínál komplex logisztikai szolgáltatásokat, amelyek átlagéletkora nem több mint három év. A vállalat járműi átlagosan több mint 400 millió kilométert tesznek évente. A szállítmányozási iparág jelenleg rendkívül elaprózódott, így a mérethatékonyság versenyelőnyt biztosít a Waberer's számára. A Waberer's új saját tulajdonú kamion flottával rendelkezik. A vállalat rendkívül aktív a másodlagos piacon, az elmúlt három évben évente 4-8 millió euró nettó hasznot ért el a kamionok értékesítésével.

Németország, Magyarország, Olaszország, Franciaország és az Egyesült Királyság teszi ki a fuvarozó vállalat legfontosabb piacait. Az eredményei rendkívül érzékenyek az üzemanyag, illetve a bérköltségekre (körülbelül 22%-át, illetve 17%-át teszik ki a bevételeknek), de előbbi költség valószínűleg átfutó költség, a legtöbb szállítmányozási vállalat árat emel, amennyiben nő az üzemanyag költsége dacára az intenzív európai versenynek.

Brexit: Körülbelül a Waberer's bevételének 12%-át a brit piac generálja. A Brexit akadályozhatja a termékek szabadáramlását, amely a szállítmányozó vállalat működését hátráltathatja. Azonban jelenleg még nincsenek konkrétumok a britek kilépésével kapcsolatban. Emellett a francia választás eredménye után sokkal pozitívabbak vagyunk az EU és az euro zóna jövőjével kapcsolatban.

M&A tranzakciók: A lengyel Link felvásárlásának hatására a Waberer's eredménye emelkedni fog, azonban a lengyel szegmens növekedése várhatóan a következő évben lassulni fog. Emellett a szinergiák nem teljes mértékű realizálása is kockázatot jelent. Úgy véljük, hogy az európai szállítmányozási piac egy komplex konszolidáción fog átesni a következő években, amelyből a legnagyobb piaci szereplők, mint a Waberer's hasznot húzhatnak, így várhatóan további M&A tranzakciókra számíthatunk, remélhetően alacsony áron.

Szűkülő marzsok: 2014-től 2016-ig az EBITDA margin 13.7%-ról 12.1%-ra, míg a profit margin 1.9%-ról 1.3%-ra csökkent az elmúl három évben. A csökkenést egyszeri tételek mellett a költségek változása, mint például a bérköltség növekedése is okozta, amely tovább emelkedhet elérve a nyugat európai szintet.

A vállalat adósságállománya az elmúlt években emelkedett. A jelenlegi lízing konstrukciók nem teszik lehetővé, hogy a következő években a hitelek nettó állománya jelentősen csökkenjen. A működési tőkeáttétel jelentős, a vállalat profitja rendkívül érzékeny a ciklikus üzleti modellre, így előfordulhat rendkívül növekedés, de jelentős visszaesés is.

Márkanév: Waberer György előző évben eladta 40.3%-os részesedését. A tranzakció ára jelenleg is ismeretlen. Az IPO kezdetével egyidejűleg a helyi sajtóban megjelent Waberer György nyilatkozata, amely szerint a vállalat nem használhatja nevét 2018 nyarát követően.

A Waberer's International Zrt. eljuttatta hozzánk értelmezését a névhasználatról, alábbiakban a cégcsoport ezzel kapcsolatos álláspontjával egészítjük ki a Concorde elemzését:

Wáberer Úr valóban jogosult 2018. március 31. napjától kezdődően, hogy felszólítsa a Társaságot arra, hogy a továbbiakban kereskedelmi neveként és védjegyeként a "Waberer" nevet ne használja, azonban a Wáberer Úr és a Társaság között kötött névhasználat tárgyában kötött szerződés 3 éves türelmi időt biztosít a Társaság részére, tehát a Társaság a "Waberer" nevet legalább 2021 március végéig használhatja, mivel a névhasználati szerződés felmondásának legkorábbi időpontja 2018. március 31. napja. Továbbá, a névhasználatról szóló szerződés csupán a "Waberer's" név használatának szűk körét érinti, tehát, többek között, a napocskás logónak, a meghatározott színek használatának és az "Optimum Solution" szlogen használatának a jogosultja teljes egészében a Társaság, ezek használata nem része a névhasználtról szóló szerződésnek. A fenti információk a tájékoztató 244 oldalán (Szellemi Tulajdonjogok) vagy a 269 oldalán (Waberer Névhasználati Szerződés) találhatóak meg.

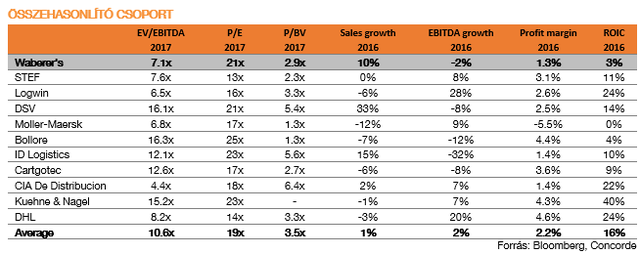

A Concorde jelenleg nem kíván álláspontot foglalni, illetve DCF értékelést közölni, így ajánlást sem kíván publikálni. Azonban a relatív értékelés betekintést engedhet a Waberer's árazásába befektetőink számára. Fontos megemlíteni, hogy a vizsgált vállalatok közül sokan operatív lízingen keresztül finanszírozzák a flottájuk növekedését vagy teljes mértékben kiszervezték a flotta üzemeltetését, így valójában ezek a vállalatok többségében csak logisztikai szolgáltatásokat nyújtanak. A fent említett okok nehézkessé teszik az összehasonlítást. Úgy gondolták a cég elemzői, hogy az EV/EBITDA szorzószám jobb összehasonlítást adhat, mint más mutatók. Annak következtében, hogy a Waberer's az EU-ban működik, s így eredményei erősen korrelálnak az eurózóna teljesítményével, ezért főként az EU-ban tevékenykedő versenytársakat tettek az összehasonlító csoportba.

Három fő értékvezérlőt emeltek ki: eladások növekedése (Sales growth), EBITDA növekedés (EBITDA growth) és adózott eredmény hányad (Profit margin). Az első rendkívül fontos a Waberer's sikeréhez, míg a második erősen kötődik az elsőhöz és javulhat a mérethatékonyság következtében. A profit margin esetén jól látható, hogy a vállalat mutatója az átlag alatt helyezkedik el, ez tűnik a leginkább aggasztónak. A befektetett tőke megtérülése (ROIC) is szignifikánsan alacsonyabb, mint a csoportátlag, részben a különböző tőkeszerkezet miatt, ugyanakkor az alacsony ROIC újabb veszélyre világít rá, hiszen a jelenlegi hozamkörnyezetnél nehezen lehet jobbat elképzelni.

A Concorde úgy gondolja, hogy a Waberer's sztori ciklikus és kockázatos, ugyanakkor egy érdekes befektetési lehetőség is egyben. A befektetésben nem feltétlenül a vállalat fundamentumai vonzóak, hanem azok árazása, hiszen a vizsgált versenytársakhoz viszonyítva igen magas diszkonton tervezik a cég értékesítését.

Az összehasonlító csoport átlagos 10.6x EV/EBITDA szorzóját figyelembe véve a diszkont jelentős, hiszen az ársáv közepével és a Concorde eredmény előrejelzésével számolva a Waberer's 2017-es EV/EBITDA szorzója 7.1x.

Öt fő okkal lehet részben vagy egészében magyarázni a nagy diszkontot: 1.) ország kockázat, 2.) likviditási diszkont (DLOM), 3.) Kontroll hiánya okozta diszkont (DLOC), 4.) IPO diszkont, 5.) esetleges M&A növekedés sikertelensége miatti diszkont (Probability of failure). Abban az esetben, ha e diszkontok valamelyike is magasabb, mint a tényleges, várható a befektetők kedvező áron juthatnak a vállalat papírjához.

Végül, de nem utolsó sorban nagyon pozitív a tranzakció a magyar tőkepiac felvirágozásával kapcsolatban, amelyben a Waberer's IPO rendkívül jelentős mérföldkő lehet és várhatóan további vállalatokat ösztönözhet a tőkepiacon való részvételre.

jegyzésről valakinek van valami infoja? hogy áll, ilyesmi?