Equilor:

Erste

Az iparág bemutatása

A Transport Inteligence adatai alapján az európai közúti fuvarozási és logisztikai ágazat az európai gazdaság jelentős részét teszi ki, általában eléri a GDP 10%-át. Európában a közúti fuvarozás teszi ki a belföldi áruszállítás legnagyobb részét, részaránya 71% volt 2015-ben az Európán belüli fuvarozási piacon tonnakilométerben mérve. 2015-ben az európai közúti fuvarozási piac értéke mintegy 314 milliárd eurót tett ki, amelynek kb. 31,5%-át a komplett rakományok szállítmányozása (FTL-szegmens) tette ki. Az európai közúti szállítmányozás legnagyobb piacai Németország, Lengyelország és Spanyolország.

Az európai nemzetközi közúti teherfuvarozási piac a relatíve alacsony belépési korlátok eredményeként rendkívül töredezett piac. Az FTL szegmensében a fuvarozó vállalatok 85%-a 10 vagy annál kevesebb gépjárművet üzemeltet. Azonban ezeknek a kisvállalatoknak méretükből adódóan jellemzően nincs vagy rendkívül limitált a hozzáférésük a nagy megrendelőhöz. Az 50-nél több gépjárművet üzemeltető szereplők az összes vállalat mindössze 1%-át adják.

A közúti szállítmányozás az alábbi területekre bontható:

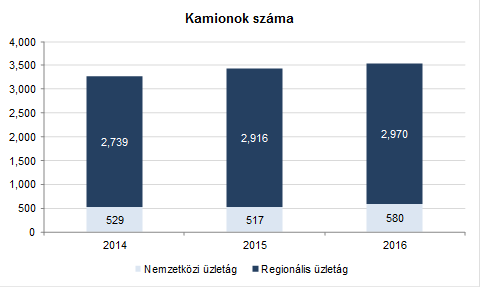

A Waberer’s fő profilja az FTL szállítmányozás. A komplett rakományok (FTL) szállítására vonatkozó fuvarfeladatokat a Waberer's Csoport több mint 3550 saját gépjárművével, illetve egy minősített, több mint 600 szerelvényből álló alvállalkozói flottával teljesíti.

Részrakományos szállítmányozásról (LTL) beszélünk, ha a szállítmány önmagában nem tölti meg a kamion rakterét. Ide tartozik akár az egyetlen raklapból álló, vagy nagyobb mennyiséget érintő fuvarfeladatok elvégzése is. A szállítást akár 4-5 átrakodás beiktatásával végzik, ahol mindig az adott követelményeknek földrajzi és optimalizációs szempontból leginkább megfelelő, 1,1-24 tonna kapacitású járművek viszik tovább a rakományt.

A gyűjtőszállítmányozás lényege, hogy tetszőlegesen kisméretű árukat lehet szállítmányozni ezen a módon. A kiszállítás elosztó depók közbeiktatásával valósul meg, melyekbe több szállító is beszállít.

Karakterisztika alapján két megközelítési módot különböztethetünk meg.

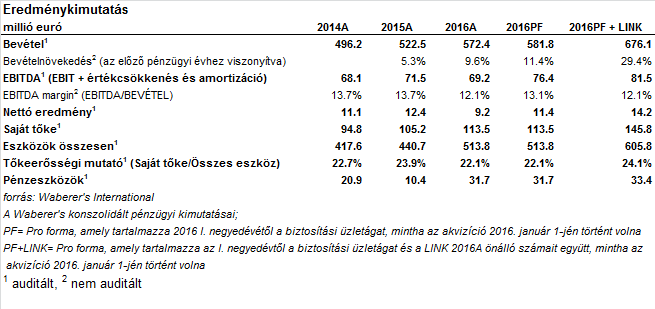

A Waberer’s 2016-os éve számokban

2016-ban átlagosan mintegy 3549 tehergépjárművet üzemeltetett

forrás: Waberer's International

Tevékenység és üzleti modell

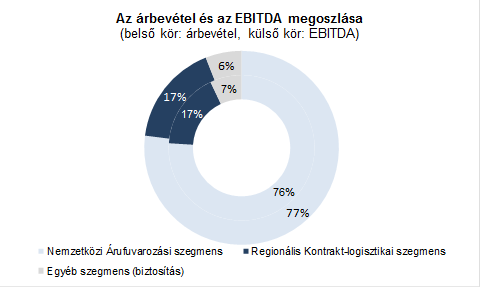

A Waberer’s tevékenysége három szegmensre oszlik:

forrás: Waberer's International

A nemzetközi árufuvarozási szegmens a 2017. március 31-ével záruló három hónapban a Csoport összesített bevételének 73,9%-át, illetve a 2016. december 31-én záruló évben a 77,5%-át adta. Ugyanezen időszakokban a Regionális Kontrakt-logisztikai szegmens a 2017. március 31-én záruló három hónapban a Csoport összesített bevételének 18,3%-át, a 2016. december 31-én záruló évben pedig 16,9%-át tette ki. Az Egyéb szegmens, azaz a biztosító társaság a 2017. március 31-én záruló három hónapban a Csoport összegzett bevételéhez 7,8%-kal, a 2016. december 31-én záruló évben 5,6%-kal járult hozzá.

A Nemzetközi Árufuvarozási szegmens két fő üzletágra bontható tovább:

2016-ban a Nemzetközi Árufuvarozási szegmensen belül az árbevétel 80,5%-át a saját flotta generálta (saját flotta által termelt árbevétel/teljes árbevétel), a maradék 19,5% (közvetített szolgáltatások által termelt árbevétel/teljes árbevétel) pedig közvetített szolgáltatásokból (Freight Forwarding) származik. Utóbbit leginkább nem EU-s desztinációk vagy olyan speciális szállítmányok esetén használják, melyek nem szolgálhatók ki a Waberer’s saját flottájával. Ilyen például a túlméretes vagy veszélyes szállítmány, illetve a raklapon nem szállítható termékek.

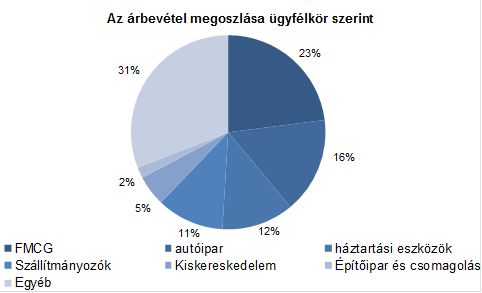

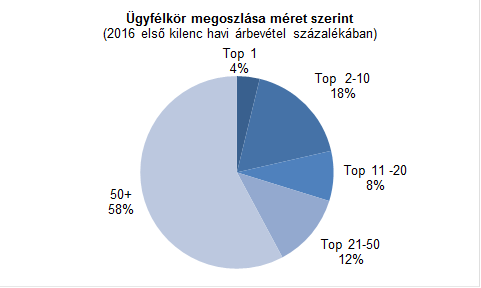

A Waberer’s ügyfélköre jól pozícionált, számos szektorral illetve ügyféllel rendelkezik, ami csökkenti a kockázatokat. A legnagyobb partnerétől az árbevétel mindössze 4%-a származik és az 50 legnagyobb ügyfele együtt is a teljes bevétel kevesebb, mint 50%-át teszi ki.

forrás: Waberer's International

forrás: Waberer's International

Kiemelkedő hatékonyság

A társaság tevékenységét az iparágban élenjáró működési teljesítmény és hatékonyság jellemzi. Ez nagyrészt a belsőleg kifejlesztett, személyre szabott informatikai rendszernek, a teljesen szabványosított, korszerű flottának és a házon belül integrált karbantartási és biztosítási modellnek az eredménye. Ez a hatékonyság pedig kompetitív előnyt biztosít a versenytársakkal szemben.

A hatékonyságot két központi elemre bonthatjuk fel. Egyrészt a hasznosan megtett kilométerek maximalizásán keresztül az árbevétel maximalizálására, másrészt pedig a költségek minimalizálására.

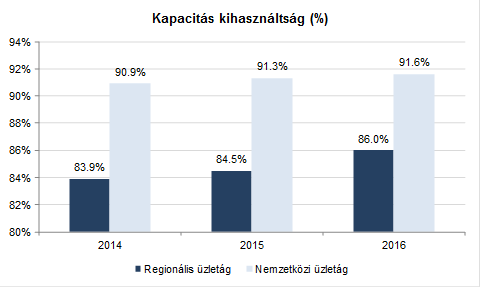

Előbbinek kulcsa a minél magasabb kapacitáskihasználtság elérése. 2016-ban a Nemzetközi Árufuvarozási szegmens 91,6%-os, a Regionális Kontrakt-logisztikai szegmens 86,0%-os kihasználtsági rátát ért el. Mindkettő javulást jelent az elmúlt évekhez képest. A magas kapacitáskihasználtságot támogatja a flotta méretéből adódó méretgazdaságosság és az is, hogy a flotta kizárólag egymással kompatibilis, szabványosított járműparkból áll. A kapacitások optimális kihasználtságát a 2013-ban bevezetett WIPE (Waberer’s Intelligent Planning Engine) megoldás támogatja.

forrás: Waberer's International

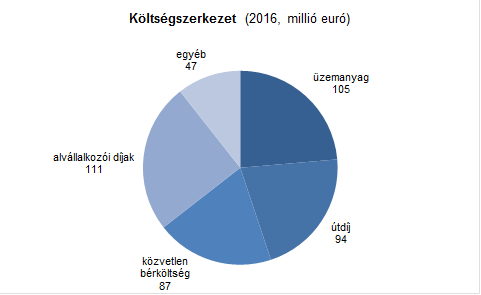

A legnagyobb költségelem az üzemanyagköltség, mely 2016-ban a számok alapján költségek 21%-át tette ki. Ennek megfelelően a költségcsökkentő intézkedések is főleg az üzemanyagköltségek minimalizálására koncentrálnak. Az egyéb költségek közt kerülnek bemutatásra a karbantartási és javítási költségek, a biztosítási díj, a bérleti díj és a gépjárműadó is.

forrás: Waberer's International

Több megoldással is igyekeznek a fogyasztást leszorítani. Ilyen például a sofőrök képzése, vagy az olyan modern telemetrikus rendszerek, melyek felügyelik a gazdaságos működést. Természetesen a fiatal flotta is segít a célok elérésében. Ezen tényezők együttes hatására 2016-ban 29,8 literes átlagfogyasztást értek el 100 kilométeren. A 2016 januárjában bevezetett WIRE (Waberer’s Intelligent Route Planning Engine) rendszer az útvonal optimalizálását segíti. Ez a komplex optimalizációs rendszer olyan szempontokat is figyelembe vesz, mint üzemanyagköltség, útdíjak vagy az EU-s előírások.

Szintén a hatékonyságot hivatott javítani maga a szervezeti felépítés is az úgynevezett Operatív Irányítási Egységeken (OMU) keresztül. Ezzel az operatív feladatok kezelését alacsonyabb szintre engedik át, miközben ösztönzik a vezetők és a sofőrök vállalkozói szerepét. Az értékesítési és tervezési terület megmarad a központi szerepkörben. Az OMU-k jellemzően 60-65 tehergépjárműből és 80-90 sofőrből állnak. 2016 év végén összesen 39 ilyen struktúra működött, s a járművek 95 százalékát fedte le.

Konszolidációs kilátások és folyamatban lévő akvizíció

A Waberer’s csoport nagy lehetőségeket lát a növekvő európai közúti szállítási iparágban, és mint a komplett rakományok szegmens legnagyobb szállítmányozója, a konszolidáció vezetőjévé kíván válni. A konszolidálódó iparág jelentős nem organikus növekedési lehetőségeket rejt magában. A lengyelországi Link felvásárlása az első lépés ebben az akvizíciós folyamatban. A Waberer’s folyamatosan figyelemmel kíséri a piacot az alkalmas akvizíciós lehetőségek szempontjából, és jelenleg 20-25 azonosított potenciális célpontot tart számon, mind a szállítmányozás, mind a logisztikai szolgáltatások területén.

A Link folyamatban lévő akvizíciójának célja, hogy a társaság pozícióját erősítse a jelentős méretű és növekedésben lévő lengyel piacon. 2017 májusában a társaság részvényvásárlási megállapodást kötött a Link sp. z o.o., illetve a Link Services sp.z o.o. („Link”) valamennyi részvényének megvásárlásáról. A Link Lengyelország egyik legnagyobb és leggyorsabban növekvő közúti fuvarozó és szállítmányozó vállalata, amely olyan üzleti modellel rendelkezik, amely nagymértékben kiegészíti a Waberer’s-ét. 2017 márciusában a Link 427 kamionnal és 675 vontatóval rendelkezett, valamint 956 alkalmazottat foglalkoztatott, akiknek 75%-a gépjárművezető. A cég Lengyelországban négy, Belgiumban pedig egy telephellyel rendelkezik. A 2016-os évet 94,3 millió eurós árbevétellel és 10,5 milliós korrigált EBITDA-val zárta a társaság. A tranzakció értéke 32 millió euró, melyet a Waberer’s tőkeemelésből finanszíroz, és 42 millió euró hitelt is átvállal.

A Link üzleti modellje sok mindenben hasonlít a Waberer’s-ére, míg geográfiai és ügyfél oldalról a két vállalat jól kiegészíti egymást. Mindkét társaság saját tulajdonú, fiatal gépjárművekkel végzi a komplett rakományok szállítmányozását (FTL). A Link esetében a 2016-os árbevétel felét a nemzetközi komplett rakományok szállítása tette ki, míg a másik felét a közvetített szolgáltatások értékesítése (fuvarszervezés) adta.

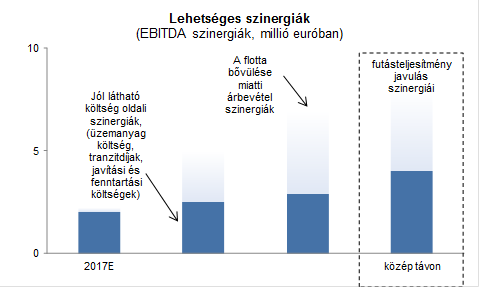

Azonban a Link hatékonysági mutatói némileg elmaradnak a Waberer’s csoport teljesítményétől (86,6%-os kapacitáskihasználtság), ami önmagában is rejt növekedési lehetőségeket, melyen felül jelentkeznek a szinergiahatások. A szinergiahatások többsége költségoldalról származhat. A méretgazdaságosságból adódó előnyök miatt az üzemanyagköltségek, tranzitdíjak, valamint a karbantartási és üzemeltetési költségek is csökkenhetnek. Ráadásul, ezen szinergiák relatíve rövid időhorizonton érvényesülhetnek majd. A költségoldali szinergiákon túl bevételi oldalon is jelentkezhetnek szinergiák a flotta bővülése és a futásteljesítmény javulása miatt, azonban ezek körül nagyobb a bizonytalanság. A szinergiák középtávon, millió euróban kifejezve évente magas egyszámjegyű összeggel járulhatnak hozzá az EBITDA eredményhez a konszolidációt követően.

forrás: Waberer's International

Az ajánlattétel főbb ismérvei

A Waberer's részvényeit az 5100-6300 forintos ársávban lehet jegyezni. 2017. június 19. és 2017. június 29. (közép-európai idő szerint 12:00 óra) között. A kereskedés első napja várhatóan 2017. július 6-a. A részvények a Budapesti Értéktőzsde Prémium kategóriájába kerülnek bevezetésre.

A mostani tranzakcióban összesen 11.735.085 darab részvény kerülhet értékesítésre, ami magában foglalja a tőkeemelést, a részvény értékesítést és az esetleges túljegyzési opciókat is. A társaság alaptőkéje 14.645.028 darab részvényből áll, mely 50 millió euró értékben felemelésre kerül a kibocsátással párhuzamosan megvalósuló zártkörű tőkeemelésben (ez maximum 3.088.236 új részvény kibocsátását jelenti).

Az ajánlattétel részeként a társaság 50 millió euró elsődleges tőkeemelést tervez. Emellett a Mid Europa Partners a CEE Transport Holding B.V.-n keresztül meglévő törzsrészvényeket értékesít. A Waberer’s a tőkeemelésből befolyt összeget elsődlegesen a Link felvásárlásának finanszírozására kívánja felhasználni mintegy 32 millió euró összegben, a bevétel fennmaradó részét pedig általános vállalati és működő tőke célokra fogja fordítani.

Az ajánlattétel magában foglal egy zártkörű értékesítést intézményi befektetők számára és egy nyilvános értékesítést Magyarországon (IPO) plusz egy értékesítésre történő felajánlást a jogosult munkavállalók és vezető tisztségviselők részére.

Az ajánlattételt követően az közkézhányad mértéke attól függ majd, hogy a társaság hány darab új részvényt bocsát ki, illetőleg, hogy milyen számban értékesítenek részvényeket új befektetők számára, azonban ez várhatóan legalább a társaság részvényeinek 50%-a lesz. Az értékesítő részvényes az értékesített részvények számának legfeljebb 15 %-át kitevő túljegyzési opciót is biztosít.

A munkavállalói ajánlattétel keretében a munkavállalók és vezetők személyenként 2 millió forintig terjedő értékben lesznek jogosultak részvényeket vásárolni. A munkavállalói ajánlattétel keretében kibocsátási áron vásárolt minden 10 megvásárolt és egy éven keresztül megtartott részvényért minden résztvevő egy bónusz részvényt kap a tartási időszakot követően. Az ajánlattétel során a munkavállalói ajánlattétel számára fenntartandó részvények maximális száma 1.465.402 (amely a társaság tőkeemelés előtti alaptőkéje 10%-ának felel meg).

A bevezetést követően a részvények kibocsátása és tartása tekintetében a társaságra és vezetőségére 360 napos, az értékesítő részvényesre pedig 180 napos részvényeladási tilalmi időszak (lock-up period) vonatkozik.

Az Erste Group a magyarországi nyilvános ajánlattétel forgalmazójaként, továbbá külföldi befektetési házakkal együttes könyvvezetőkként jár el a tranzakcióban.

Ezek szerint a névhasználatról leghamarabb 2018 március 31 után mondhat le Wáberer György (ezt meg is tette, a nyárra időzítve), de a lemondástól kezdve hároméves türelmi idő indul, ez alatt kell a tulajdonosnak az új nevet bevezetnie. Végső esetben tehát a Mid Europa Partners akár 2021 áprilisáig is megtarthatja a márkát.

A színek, a “napocskás” logó, és az “Optimum solutions” szlogen pedig nem is tárgya a szerződésnek, vagyis ezek akár maradhatnak 2021 után is.

Az 5100 és 6300 forintos ársávban lehet majd jegyezni a Waberer’s részvényeit a következő napokban, derül ki a vállalat ma reggel közzétett tőzsdei tájékoztatójából. A társaságot közel teljes egészében tulajdonló Mid Europa Partners meglevő részvényeinek jelentős részét (akár több mint 50 százalékát) értékesítené, ezen felül pedig a jelenlegi részvényszám ötödének megfelelő mennyiségben új részvényeket is kibocsátana a vállalat. A jegyzési időszak a mai nappal indul, és június 29-ig tart. A kibocsátási árak alapján a vállalat tőzsdei kapitalizációja 90-110 milliárd forint között lehet első gyorsszámításaink szerint.

csak feltalálnak már két év alatt a parkettre. :)

Júliusban a magyar tőzsdére jöhet a Waberers’s, írja a Financial Times. A cég korábban többször is próbálkozott az IPO-val, de időben mindig elhalasztották a lépést. A nagytulajdonos a Mid-Europa Partners magántőke alap, ők 97,1 százalékos tulajdonrésszel rendelkeznek. A cég árbevétele tavaly közel 600 millió eurós volt, 73,6 millió eurós volt az EBITDA-eredmény, és akár 500 millió eurónál is nagyobb lehet a piaci kapitalizáció, így az ötödik legnagyobb szereplő lehet a hazai piacon.

Wáberer György visszavonul

http://www.portfolio.hu/vallalatok/cegauto/waberer_gyorgy_35_ev_utan_visszavonul.5.233723.html

jó marketing

a belgák is tudnak alkotni, ha akarnak

http://www.vezess.hu/haszongepjarmu/magyar-kamionokra-bukkantak-egy-szantofoldon/66633/

Sikerült remekül előkészíteniük. Profi munka, gratulálok :-)

nem hiszem hogy a közeljővőben lesz még ilyen jó alkalmuk. így jártak. az idei két ipo-ból eddig semmi.

Miért? Te nem "lopnál" 10 csilliárddal többet ha lehetne? Na ugye:-) Bár én megelégednék azért avval is ha "csak" 50 csilliárdot "lophatnék"...... Természetesen ezt is fényárban akarták adni, és szerintem nem is az vette el a kedvüket, hogy túl szégyenlősek lennének! :-) Ahogy a DH sem volt az! Egyem a zuzájukat:-)