Erről mit gondoltok?

https://mycryptoption.com/hu/news/mi-a-pi-network-...

Nem igazán látom át, hogy a bányászási sebesség miért nem a telefon teljesítményétől függ.

Eleve kicsit fura nekem ez a koncepció. Lehet benne ráció?

Erről mit gondoltok?

https://mycryptoption.com/hu/news/mi-a-pi-network-...

Nem igazán látom át, hogy a bányászási sebesség miért nem a telefon teljesítményétől függ.

Eleve kicsit fura nekem ez a koncepció. Lehet benne ráció?

Most láttam futólag egy hírt, hogy Bitcoin-ért vettek focistát.

Aztán egy pillanat alatt eltűnt a hír, a bitcoin és a focista.

Legyetek résen!

Az első kriptoeszköz, a Bitcoin a 2008-as gazdasági válság hatására jött létre. Megjelenése óta több ezer kriptoeszköz került kibocsátásra, illetve jött létre (egyes kezdeményesek esetén azonosítható kibocsátó, mások esetén viszont a protokoll hozza létre azokat). Gyors ütemű megjelenésük és elterjedésük a nemzetközi pénzpiacok és szabályozók számára egy új, nehezen átlátható helyzetet teremtett. Szabályozottságuk hiánya pedig jogbizonytalanságot eredményezett.

Az EU-ban valamennyi tagállam átültette az ötödik pénzmosás elleni irányelvet, amely egyfajta pénzmosási szempontú felügyeletet jelent, illetőleg egyes tagállamok saját szabályokat alkottak meg a szabályozott terméknek (pld.: értékpapír) nem minősülő kriptoeszközökre is. A Magyar Nemzeti Bank (MNB) a kriptoeszközökkel kapcsolatban az elmúlt években mind a fogyasztóvédelem, mind pedig a pénzügyi közvetítőrendszer stabilitása szempontjából jelentős kockázatokat jelölt meg. Felhívta a figyelmet arra, hogy a befektetőket nem védik betét- vagy befektetővédelmi garanciaintézmények, hiányoznak a felelősségi és kárviselési előírások is. A legjelentősebb kriptoeszközök árfolyam-ingadozása gyakorta nehezen kiszámítható és szélsőséges.

Úgy tűnik, hogy az egyes szabályozók is elkezdték felismerni a kriptoeszközökben rejlő lehetőségeket és megkísérlik azok fejlődését szabályozással mederbe terelni. Ennek a folyamatnak a része, hogy az Európai Bizottság (Bizottság) 2020. szeptember 24-én elfogadta az új digitális pénzügyi csomagot, amely a kriptoeszközök szabályozására vonatkozó tervezeteket is tartalmaz. A csomag az Európai Unió (EU) 2018. évi FinTech cselekvési terve keretében végzett munkára, valamint az Európai Parlament, az európai felügyeleti hatóságok és más szakértők munkájára épül.

Szükséges volt megvizsgálni, hogy a kriptoeszközök mennyiben illeszthetők be egy már meglévő jogi normarendszer keretei közé, s szükség van-e egyáltalán újabb jogalkotásra. Jogi vitákat váltott ki szerte a világon, hogy az egyes kriptoeszközök pénznek, vagyonnak, árucikknek és/vagy értékpapíroknak tekinthetők-e. Az egyes kriptoeszközök megnyugtató jogi minősítésére vonatkozóan egyelőre nincs egységes megközelítés. Ez azonban a piac fejlődéséhez és stabilitásához, a pénzmosás elleni küzdelemhez, valamint a fogyasztó- és befektetővédelemhez is kulcsfontosságú.

Az EU FinTech cselekvési terve felhatalmazta az Európai Bankhatóságot (EBA) és az Európai Értékpapír-piaci Hatóságot (ESMA), hogy vizsgálják felül, mennyire alkalmas és alkalmazható a kriptoeszközökre a jelenlegi uniós pénzügyi szolgáltatások szabályozási keretrendszere. Az EBA és ESMA 2019-es jelentései is alátámasztották, hogy egyes kriptoeszközök pénzügyi eszköznek vagy elektronikus pénznek minősülhetnek. Ennek következménye pedig, hogy az adott termékre egy egész EU-szabályozói rezsim alkalmazandó: Prospektus Rendelet, MiFID II, Átláthatósági irányelv, Elektronikus pénz irányelv vagy a PSD2. A legtöbb kriptoeszköz azonban kívül esik az EU pénzügyi szolgáltatási jogszabályainak hatályán, és ezért nem vonatkoznak rájuk a fogyasztók és a befektetők védelmére, valamint a piac integritására vonatkozó rendelkezések. Az európai felügyeleti hatóságok megállapításai nyomán az európai szabályozók a digitális pénzügyi csomag keretében kidolgozták a más szabályozott terméknek nem minősülő, kriptoeszközök piacairól szóló, ún. MiCA rendelettervezetet.

A MiCA célja, hogy a pénzügyi stabilitás megőrzése és a befektetők kockázatokkal szembeni védelme mellett fellendítse az innovációt. A rendelettervezet egyértelmű jogi helyzetet és jogbiztonságot kíván teremteni a kriptoeszközök kibocsátói és szolgáltatói számára, a kriptoeszközök biztonságos fejlődésének és a megosztott főkönyvi technológia pénzügyi szolgáltatásokban való használatának előmozdítása érdekében. Az új szabályok révén a tagállami engedéllyel rendelkező gazdasági szereplők az egész EU területén nyújthatják majd szolgáltatásaikat. Az előírt biztosítékok közé a tőkekövetelmények, az eszközmegőrzési követelmények, a befektetők által igénybe vehető kötelező panaszkezelési eljárás, valamint a befektetők kibocsátóval szembeni jogai tartoznak.

A Bizottság a rendelettervezet megalkotásakor a már alkalmazandó EU-s szabályozási rezsimekből átvett szabályokat, mint például a Prospektus Rendelet, a MiFID II/MiFIR, a MAR, kívánta a kriptoeszközökre is alkalmazni. Az egyes kriptoeszközökkel kapcsolatos tevékenységek meghatározása esetén a Bizottság a MiFID II-ben szereplő befektetési szolgáltatási tevékenységeket tükrözte le.

A MiCA az egyéb pénzügyi szabályok hatálya alá nem tartozó kriptoeszközöket kibocsátó, illetve az ilyen eszközökhöz kapcsolódó szolgáltatást nyújtó személyek tevékenységét kívánja szabályozni. Amennyiben tehát egy kriptoeszköz a MiFID II, illetve az azt a tagállami jogba átültető nemzeti jog által szabályozott pénzügyi eszköznek is minősül, akkor arra továbbra is kizárólag a MiFID II rezsim szabályai, illetve a MiFID II alapján a tagállami jogrendbe átültetett szabályok lennének irányadóak.

A MiCA egységes átláthatósági és nyilvánosságra hozatali követelményeket állapít meg a kriptoeszközök kibocsátására és nyilvános forgalomba hozatalára, a kriptoeszköz-szolgáltatók és -kibocsátók engedélyezésére és felügyeletére, működésére, szervezésére és irányítására vonatkozóan. A MiCA továbbá fogyasztóvédelmi szabályokat és a piaci visszaélések megelőzésére irányuló intézkedéseket is meghatároz.

A rendelettervezet szerint kriptoeszköz minden olyan digitális formában megjelenő érték vagy jog, amely átruházható, elektronikusan tárolható és megosztott főkönyvi technológián (DLT) vagy hasonló technológián alapul. A MiCA rendelettervezet harmonizált EU-szintű definíciókat határoz meg a kriptoeszközök piacain végzett tevékenységekkel kapcsolatos összes kulcsfontosságú kifejezésre, valamint a kriptoeszközök alábbi kategóriáit különbözteti meg:

A MiCA rendelettervezet az eszközalapú és e-pénz token kategóriák bevezetésével megkísérli lefedni a köznyelvben ?stablecoin?-nak nevezett gyűjtőfogalmat.

A MiCA részletes követelményeket határoz meg azon személyekre, akik az EU területén kívánnak kriptoeszközöket nyilvánosan forgalomba hozni, vagy azok kriptoeszközök piacán történő forgalmazásának engedélyezése iránti kérelmet nyújtottak be.

A rendelettervezet a kriptoeszközök kibocsátóira is konkrét előírásokat fogalmaz meg. Például egy fehér könyv közzétételét, amely a kriptoeszközök tervezett kibocsátásának vagy a kereskedési platformra történő bevezetésének részletes szabályait tartalmazza. A fehér könyvet a közzététel előtt legalább 20 nappal tájékoztatásul meg kell küldeni a felügyeleti hatóságoknak. A kriptoeszköz kibocsátója a fehér könyv közzétételét követően kínálhatja kriptoeszközeit az EU-ban, vagy kérelmezheti az ilyen kriptoeszközök kereskedési platformra történő bevezetését. A MiCA mentességeket is tartalmaz a fehér könyv közzététele alól, például a kriptoeszközökre vonatkozó kisebb (12 hónapos időszakon belül 1 millió EUR alatti) ajánlatok és a Prospektus rendeletben meghatározott minősített befektetőket célzó ajánlatok esetében.

A MiCA a kriptoeszköz-kibocsátókra alkalmazandó további kötelezettségeket szab meg. Ilyen például a becsületes, tisztességes és szakszerű magatartás kötelezettsége, a prudenciális biztosítékok, a szervezeti követelmények, az ügyfelek kriptoeszközeinek és pénzeszközeinek letéti őrzésére vonatkozó szabályok, a panaszkezelési eljárás létrehozására vonatkozó kötelezettség. Ezen túl rendelkezéseket is tartalmaz a kriptoeszközök kibocsátóinak felelősségére vonatkozóan.

A rendelettervezet a jelentős eszközalapú és e-pénz tokenek kibocsátóira szigorúbb követelményeket rögzít a kiegészítő szavatolótőke-követelmény, a likviditáskezelés és az együttműködési hajlandóság tekintetében. Az EBA kérelemre, vagy saját hatáskörben jelentősnek minősíthet egy eszközalapú tokent vagy e-pénz tokent. Ebben az esetben a felügyeletet a tervek szerint az illetékes nemzeti hatóság helyett, illetve mellette az EBA látná el.

A leendő rendelet előírja, hogy a kriptoeszközökkel kapcsolatos szolgáltatásokat kizárólag azon EU-ban bejegyzett székhellyel rendelkező jogi személyek végezhetik, akik a MiCA szerint kriptoeszköz-szolgáltatóként engedélyt kaptak. Az engedélyezett kriptoeszköz-szolgáltatók ezt követően határon átnyúló szolgáltatást nyújthatnak az EU valamennyi tagállamában. Az engedélyezett szolgáltatókra prudenciális követelmények is vonatkoznak, mint a minimális tőkekövetelmények meghatározása. Ennek összege a nyújtott szolgáltatás jellegétől függ. A MiCA szervezeti és közzétételi követelményeket is előír, ideértve az ügyfélpénzek megőrzésére és a kiszervezésre vonatkozó szabályokat.

A rendelettervezet felhatalmazást ad az ESMA-nak arra, hogy létrehozza az összes kriptoeszköz-szolgáltatót tartalmazó nyilvántartást, amely az illetékes hatóságok által a fehér könyvekkel kapcsolatban rendelkezésre bocsátott információkat is tartalmazza. A kriptoeszköz-szolgáltatások határokon átnyúló nyújtása tekintetében a MiCA meghatározza, hogy a székhely szerinti tagállam illetékes hatóságának miként kell továbbítania a kriptoeszközökkel összefüggő határokon átnyúló tevékenységekre vonatkozó információkat a fogadó tagállam illetékes hatósága számára.

A rendelettervezet részletes követelményeket határoz meg kriptoeszközök letéti kezelése, a kriptoeszközök kereskedési platformjai, a kriptoeszközök fiat valutákra vagy más kriptoeszközre történő átváltása, a megbízások végrehajtása, a kriptoeszközök elhelyezése, megbízások harmadik személy nevében történő fogadása és továbbítása, valamint a kriptoeszközökkel kapcsolatos tanácsadás tekintetében is.

Az európai tőkepiaci jogszabályokkal ellentétben a MiCA tervezete nem tartalmaz külön rendelkezést a harmadik országbeli kriptoeszköz-szolgáltatókra. Ehelyett előírja, hogy az EU-ban székhellyel rendelkező személyek fordított megkeresés alapján, tehát maga az EU-s személy kizárólagos kezdeményezésére vehetik igénybe egy harmadik országban letelepedett kriptoeszköz szolgáltató által kínált szolgáltatásokat. Amikor egy ilyen harmadik országbeli vállalkozás az EU-ban székhellyel rendelkező ügyfelek aktív megkeresésére és/vagy szolgáltatásainak népszerűsítésére vagy hirdetésére törekszik, uniós kriptoeszköz-szolgáltatóként engedélyt kell szereznie az EU-ban. A rendelettervezet felhatalmazza a Bizottságot annak felmérésére, hogy kell-e egyenértékűségi rendszert létrehozni a harmadik országok kriptoeszköz-szolgáltatói számára.

A rendelettervezet jelenleg az Európai Tanács előtt van, ezt követően kerül át az Európai Parlamenthez és a Miniszterek Tanácsához felülvizsgálatra és elfogadásra. A ?hármas? eljárás 18?24 hónapot vehet igénybe, melynek során a jogalkotók további módosításokat vezethetnek be, így a jogszabály végleges változata bizonyos mértékben eltérhet a Bizottság által javasolt tervezettől. Az új rendelet kibocsátókra vonatkozó szabályai a MiCA elfogadását követő 30 nap elteltével, míg a szolgáltatókra vonatkozó rendelkezések 18 hónap után lesznek alkalmazandók. Fontos átmeneti szabály, hogy míg a már piacon lévő általános kriptoeszközök esetében nem lenne teendő, a már piacon lévő eszközalapú tokeneket, illetve e-pénz tokeneket engedélyeztetni kellene.

Tekintve, hogy a kriptoeszközök piaca folyamatosan változik, így fontos kérdés, hogy ez a változás a szabályozási eszközökkel hogyan és mennyiben lesz lekövethető. Az már most biztosnak látszik, hogy a DLT és a kriptoeszközök technológiájának gyors fejlődése, amely 2021-re olyan új üzleti modellek megjelenéséhez vezetett, mint a decentralizált tőzsdék, vagy a hitelezési platformok, miatt a szabályozók és az iparági szereplők közötti hatékony és eredményes párbeszéd fontosabb, mint valaha.

Kamu meghívót kaptam a személyes e-mail címemre egy biz. ronald@mybitcoinapp.com email címről.

A kamu meghívóban kamu link, az egészet töröltem.

Esetleg-esetleg el tudom képzelni, hogy valamilyen túlerőltetett marketing.

Christine Lagarde: “elitélhető pénzmosási tevékenységekre használják fel és ezért működése koordinált hatósági megfigyelést igényel”

vagy tényleg ekkorát változott a világ?

https://www.bitcoinbazis.hu/bitcoin-tevhitek-es-mi...

https://www.bitcoinbazis.hu/bitcoin-tevhitek-es-mi...

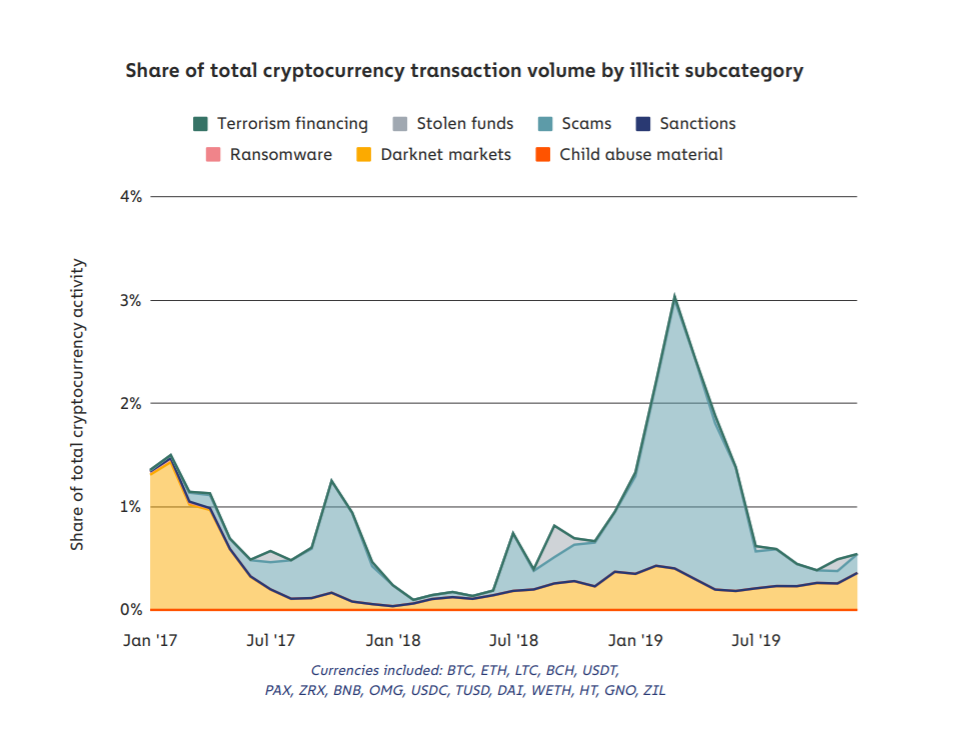

teljes anyag: https://go.chainalysis.com/rs/503-FAP-074/images/2...

Értékrendi zavar van és ez bizonytalanságot szül.

Ha csak azt nézed, hogy pl. a vaterá-n úgy árulnak laptop-ot, hogy az ellenértéket (100k feletti összeget) el kell utalnod a bizonytalanba és majd utána (lehet, hogy) jön egy csomag, ami tartalmaz valamit, valamilyen állapotban.

Garanciaként az szolgál, hogy ha elégedetlen van, akkor

Ennyi a garancia.

Ennyi a garancia.

Közben az eladó a termék alá beírja, hogy ő semmilyen körülmények között nem fizet vissza.

Más adok-veszek oldalak pedig szigorúan eltanácsolják a vevőt az előre történő fizetéstől.

Mit gondoljon az egyszerű halandó, ha párhuzamosan ennyiféle megközelítés és sztori létezik?

érdekes cikk. Azért feltehetjük magunknak a kérdést, hogy milyen lehet az ember személyisége, lelkiállapota, aki pénzt küld egy ismeretlen személynek?

Német nagyvárosokban meglepően kevés hely van.

Stuttgartban pl. csak 7.

Algoritmus legyen a talpán, ami megmondja innen merre megy.

Én-algoritmus azt mondja, visszateszteli a kitörési szintet 20.000 körül.

fasza kis esés, egy hétvége alatt -20% és még csak most ébredeznek az usákok..

hol lehet használni? pl ncore.on elő tudsz fizetni bitcoiné :)

nekem is azaz érzésem, hogy titkosszolgálatok, alvilági drogbárók, terroristák, politikusok fő fizetőeszköze, amit próbálnak kifehéríteni...

nem is értem, hogy miért videokártya kell ezekhez a báynákhoz, amikor semmi grafikus felületet nem látok, meg valahogy úgy kell bányászni, ha minden igaz, hogy matematikai feladatokat kell megoldani. nagyon homályos nekem ez az egész. Ki "adta fel" ezeket a matek leckéket?

Mire lehet ezeket a méregdrágán bányászott vásárolt bitcoinokat használni igazából. Mert elméletileg lehet vele pizzát venni, csak hát éppen én még egy üzletet sem láttam , ami elfogad bitcoint.

Szóval nekem vhogy még mindig az az érzésem, hogy ez bizony a politikusokkal összefonódott alvilág hazai terepe...

anno ásóval, csákányokkal bányászták az aranyat, most meg videokártyákkal a virtuális aranyat... még fagyoskodni sem kell a jéghideg vízben :)