Az új vezérigazgatóról ez ballagási tablókép? :)

Forgalom alapján, a Mészáros papírok a top3ba.

BÉT 2017.07.12:

Az opimus ismét megfogta a dobogó 2ik fokát.

BÉT 2017.07.05:

Enyhén beteg :)

BÉT 2017.06.09:

Forgalom alapján 2ik helyen az Opimus, a Konzum meg 5ik helyen. Csak amúgy úsziznak a cápák farvízén... :)

Bemásolom, csakhogy megmaradjon:

"Bill Gates idei nyárra ajánlott könyvlistáján

is szerepel Yuval Noah Harari új (már magyarul is megjelent) könyve, a

Homo Deus. A könyv rendkívül sok témát feszeget, melyek közül mindössze

egy felvetéssel foglalkoznék most - nem meglepő módon, annak befektetési

áthallásai miatt. Harari ezen gondolatát egy cikkében így foglalja össze: "Az

ősi időkben a hatalmat az információhoz való hozzáférés jelentette. Ma

az ad hatalmat, ha tudjuk, milyen információkat hagyjunk figyelmen

kívül."

Pár évtizeddel ezelőtt Warren Buffett abban is versenyelőnyt látott,

ha a helyi omahai újságterjesztővel kötött megállapodása miatt a másnap

reggeli Wall Street Journalt ő már az éjszaka során, pár órával a

többiek előtt kezébe vehette. Ezekben az időkben a hatalmat még valóban

az információhoz való hozzáférés jelentette. Az elmúlt 50 évben azonban minden

a feje tetejére állt. A tőzsdei részvények forgalma 1500-szorosára

nőtt, a II. világháború után a piaci kereskedés több mint 90%-át adó

amatőr kisbefektetők pedig jelentőségüket tekintve marginalizálódtak. Ma

a világon több mint 300 ezer Bloomberg terminál zúdítja befektetők

millióira a híreket a nap 24 órájában, a piaci félreárazásokat pedig

algoritmusok tízezrei keresik.

Régen minden más volt - a piacok a hatékonyság és a verseny

szempontjából teljesen más fejlettségi szakaszban jártak. Anno keresni

kellett az információt - pénzt keresni is így lehetett. Ma már a

megtakarítókra zúduló információk nagy része inkább csak zaj vagy

félrevezető hír. Ezeket pedig nem keresni, hanem kerülni kell. Akik

befektetésekkel foglalkoznak, pontosan tudják: a piacok önmagukban is

elég komoly érzelmi hullámvölgyeket tudnak okozni. Nem kell, hogy ezt

megfejeljük azzal, hogy az ennek a zajtengernek minden egyes rezdülésére

reagálni próbálnánk.

A mai világ befektetői

eszköztárának így elengedhetetlen kelléke egy olyan "belső szűrő",

amivel képesek vagyunk eldönteni három fontos kérdést. 1. Milyen

forrásokat olvasunk? 2. Kiknek a véleményére adunk? 3. Milyen piaci

eseményekre reagálunk? Az arany középutat megtalálni persze nehéz,

hiszen míg az első kérdés kapcsán hajlok a "minél többfélét, annál jobb"

elve felé, a harmadik kérdés kapcsán szinte biztos, hogy a kevesebb

több.

Ha azt kérdezik tőlem, hogy hány jó

cikket olvastam az elmúlt egy hónapban, szinte biztos, hogy több tucatot

meg tudnék nevezni. Ha az lenne a kérdés, hogy hány piaci szereplő

véleményére adok, még mindig kétszámjegyű lenne a válasz. Ha ugyanakkor

arra a kérdésre felelnék, hogy hány olyan piaci esemény történt az

elmúlt egy hónapban, amely egy egyébként jól összeállított, hosszabb

távra optimalizált portfólió megváltoztatását tenné szükségesség, a

válaszom ez lenne: egy sem. És nem csak most ez a helyzet, hanem az idő

nagy részében. Zaj mindig van, fontos hír csak ritkán.

Vagy

másképp megfogalmazva, ha az a kérdés, hogy milyen helyzetekben érdemes

átalakítani a portfóliónkat, akkor azt tudom mondani: ha jól van

összerakva, akkor szinte sosem. Ha rosszul, akkor persze azonnal.

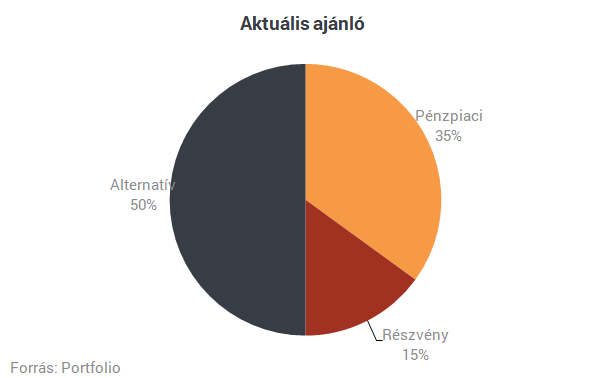

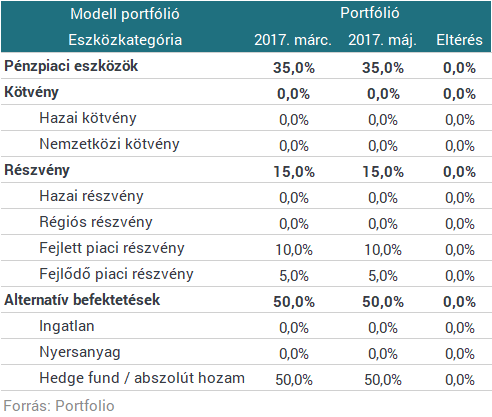

Mindezek

alapján a kimondottan hosszabb távú megtakarítók szempontjait szem

előtt tartó modell portfólióm összetételén ebben a hónapban nem

változtatok."

http://www.portfolio.hu/befektetes/budapest_szinte...

http://www.portfolio.hu/befektetes/budapest_szinte...

http://privatbankar.hu/reszveny/orommamorban-uszik...

Ha ez így van, akkor idén még oldalazás lehet, enyhe emelkedés, jövőre, vagy azután lesz a szakadás... generáció ide, vagy oda, valahogy nem érzem reálisnak ezt az optimizmust... :)

igen, még 2500környén vettem bele, 6e.nél szálltam ki, szép haszon volt...

Az RFV-nél is örül aki -50%-ban van csak...

Mondjuk lehet, hogy bevezették a tőzsdére és ott nem volt forgalom, de először olyan 2000-2500 forint között lehetett vele kereskedni emlékeim szerint...

Hát a cig-el nem csupán -20%-ban vannak az indulástól.

A Kartonpack miért van hanyagolva? Kivezetés van, vagy mi a sztori? Gyj alapján tetszetős, csak a forgalom nulla....

Egyesül a a Deutsche Börse és a London Stock Exchange

http://www.portfolio.hu/vallalatok/megszuletik_europa_legnagyobb_tozsdeje.5.228705.html

1 perces néma csönd a királynak

http://index.hu/gazdasag/2016/03/10/meghalt_a_wall_street_kiralya/

a fejlődés megkérdőjelezhetetlen:

Három hónapon belül másodszor rontotta a világgazdaság növekedési kilátásait a Gazdasági Együttműködési és Fejlesztési Szervezet (OECD) „a kiábrándító friss adatok alapján”.

A párizsi székhelyű szervezet csütörtökön megjelent jelentése szerint – amelyben a G7-országok, Kína, India, Brazília és az eurózóna növekedési kilátásait közölte – a világgazdaság növekedési üteme idén 3 százalékos lesz, 0,3 százalékponttal alacsonyabb a novemberi előrejelzésnél, amelyben ugyancsak 0,3 százalékponttal csökkentette a korábbi várakozását az OECD. A lassulás az OECD szerint állandósult, miután már semmilyen motor nem húzza a gazdasági növekedést, ellentétben az elmúlt évekkel, amikor a fejlődő országok növekedése kompenzálta a fejlettek lassulását.