A lényeg, takarékoskodjon az ember, mert ha nem, akkor munkából viszik a temetőbe...

Olvastam, hogy már a németeknél megy a vita, hogy 70évre emeljék az nyugdíjkorhatárt.. :-/

A lényeg, takarékoskodjon az ember, mert ha nem, akkor munkából viszik a temetőbe...

Olvastam, hogy már a németeknél megy a vita, hogy 70évre emeljék az nyugdíjkorhatárt.. :-/

Szerintem ott voltak, vagy vannak ilyen kiváltságok, ahol a szakszervezet kiharcolta ezt... a 80as évek végén Lee Iacocca is panaszkodott, hogy ez lesz az amerikai autóipar halála, hogy ha valaki nyugdíjba megy, akkor még 20-30éven keresztül még fizetniük kell a munkavállaló nyugdíját, miközben a japánokon nincs ilyen teher..

Another twist in the tale ...

Én eddig ezt úgy értettem, hogy a cég az alkalmazott javára egy nyugdíjalapba fizeti a járulékot és az akkor ott lesz, amikor az alkalmazott nyugdíjba megy.

Nem pedig úgy, hogy a mindenkori nyugdíjat fizeti a munkáltató közvetlenül.

És ha valaki egy kisvállalkozásnál dolgozik, akkor mondjuk egyetlen embertől függ majd a nyugdíja?

Amikor a cég fizeti a nyugdíjat, akkor benne lehet egy csőd is a pakliban..

Az előző hozzászóláshoz képest ez meg mi?

"Olaszországban 2027-től fokozatosan emelkedik a nyugdíjkorhatár, miután a kormány úgy döntött, hogy érvényesíti az élettartam-növekedéshez kötött automatikus korrekciókat. Az olasz statisztikai hivatal (ISTAT) számításai szerint a várható élettartam a 2027–2028-as időszakban három hónappal nő, ezért a nyugdíjba vonulás feltételei is ennek megfelelően módosulnak.

Ennek értelmében 2027. január 1-jétől az általános nyugdíjkorhatár 67 év és 1 hónap, a szolgálati idő pedig 42 év és 11 hónap (nők esetében egy évvel kevesebb) lesz. 2028. január 1-jétől a korhatár 67 év és 3 hónapra, 2029. január 1-jétől pedig 67 év és 5 hónapra emelkedik."

usában olyan szar a nyugdíjrendszer, hogy a munkahelyükön halnak meg a szenátorok... ha nyugdíjba vonul, csőd.. XD

https://www.portfolio.hu/gazdasag/20251016/atok-ul...

...

"Az öregedés nem várt inflációs bonyodalmat is okoz, hiszen ha kevesebb az aktív korú munkavállaló, akkor e kevesebb munkavállaló nagyobb lobbierővel képes a bérek növekedését kikényszeríteni, így nőhet a bérnyomás, ami beindíthatja vagy fölgyorsíthatja az ár-bér spirál mozgását, amely viszont a nyugdíjnövelés iránti igények erősödéséhez vezet, ami nyugdíj-ár mellékspirálként tovább turbózhatja az inflációs nyomást. Vagyis a jövőben sem háború, sem szankciós politika, sem hibás gazdaságpolitika nem szükséges az infláció felgyorsulásához, az öregedés folyamata önmagában garantálja az árspirálok felpörgését."

...

A jobboldali párt sajtótájékoztatóján Richard Tice helyettes vezető súlyos kritikát fogalmazott meg a helyi nyugdíjalapok kezelőivel szemben, akiket inkompetenciával, vagy rosszabb esetben súlyos gondatlansággal vádolt.

Szerinte az alapok túl magas díjakat fizetnek olyan alapkezelőknek, akik gyenge teljesítményt nyújtanak, és végül az adófizetők kénytelenek állni a hiányt.

A Reform UK kezdeményezése azután érkezett, hogy a munkáspárti kormány idén bemutatta nyugdíjtörvény-javaslatát, amely a helyi nyugdíjalapok megaalapokba történő összevonását szorgalmazza, és felhatalmazná a központi kormányzatot, hogy előírja a befektetések szélesebb körű diverzifikálását, például brit infrastrukturális projektekbe. Tice korábban bírálta ezeket a terveket, mert szerinte túl sok pénzt irányítanak tőzsdén nem jegyzett, nem likvid alapokba.

Kapcsolódó cikkünkA Reform, amely a helyi választásokon számos önkormányzati helyet szerzett és az országos közvélemény-kutatásokban jelenleg a Munkáspártot is megelőzi, lépéseket tervez a gyengén teljesítő alapkezelők leváltására, valamint a költséges, nem likvid alapokba történő befektetések csökkentésére. Emellett egyszerűbb befektetési stratégiát szorgalmaz az önkormányzatoknál, amely

nagyobb hangsúlyt fektet a globális részvényekre és az indexkövető alapokra, kevesebbet a nettó zéró kibocsátású befektetésekre, valamint saját összevont alapot hozna létre a helyi nyugdíjak számára.

Tice szerint a nyugdíjalap-kezelési költségek csökkentésével az önkormányzatok mérsékelhetnék az önkormányzati adókat vagy növelhetnék a szociális ellátásra fordított összegeket. "Amit látunk, az egy haszonleső kultúra a helyi önkormányzati nyugdíjrendszerekben, ahol túlszámláznak, miközben nem vállalnak felelősséget az alulteljesítésért" ? mondta Tice.

Hol vannak a méretgazdaságossági előnyök? A tanácsadók, a konzultánsok, az ügyvédek úgy keresnek, mint a banditák."

A Reform UK helyettes vezetője szerint a helyi önkormányzati nyugdíjalapok évente 9-11 milliárd fonttal többet kereshetnének egy olyan portfólióval, amely 75%-ban globális részvényekből és 25%-ban globális kötvényekből áll, és alacsonyabb díjakat számít fel.

"Az igazság az, hogy az aktív befektetési alapkezelők soha nem teljesítik túl az átlagos indexkövető alapokat, az átlagos referenciaértéket" ? állította Tice. "A nyugdíjak hosszú távú befektetések, ezért részvényekbe kellene befektetni, amelyek mindig felülmúlják a többi eszközosztályt."

A Helyi Önkormányzati Nyugdíjrendszer (Local Government Pension Scheme) az Egyesült Királyság egyik legnagyobb nyugdíjprogramja, közel 7 millió taggal és mintegy 400 milliárd font kezelt vagyonnal, amely 2040-re várhatóan 1000 milliárd fontra nő. Jelenleg 86 helyi nyugdíjalap kezeli, és a legfrissebb éves jelentése szerint nettó eszközeinek körülbelül fele részvényekbe van befektetve.

A KSH adatai alapján a 65 éves és idősebb társaink nagyon szűkös megélhetéséhez jelenleg minimum havi 140 ezer forintra van szükség. A statisztikai adatok alapján jelenleg 442 430 személy számára folyósítanak ennél az összegnél alacsonyabb nyugdíjat ? írja a Nyugdíjas Parlament.

A szervezet a helyzet rendezése érdekében hétfőn az alábbi kérdést nyújtotta be hitelesítés céljából a Nemzeti Választási Bizottsághoz:

Egyetért-e Ön azzal, hogy az Országgyűlés törvényt alkosson annak érdekében, hogy egyetlen 65 éves és idősebb, Magyarországon élő, magyar állampolgárnak se lehessen alacsonyabb a jövedelme a Központi Statisztikai Hivatal által évente közzétett nagyon szűkös megélhetési küszöbnél?

Indoklásuk szerint a Nyugdíjas Parlament Országos Egyesülete egyetért az Alaptörvényben többször hangsúlyozott; emberi méltóság fontosságával, sérthetetlenségével és tiszteletben tartásával. Sürgetőnek tartják, hogy "ezen értékre tekintettel, a legkiszolgáltatottabb nyugdíjas honfitársaink helyzetének javítása érdekében érvényre juthasson a társadalmi szolidaritáson alapuló időskori megélhetés biztonsága."

Hmmm újra kezd trendivé válni?

https://www.portfolio.hu/befektetes/20250530/rendk...

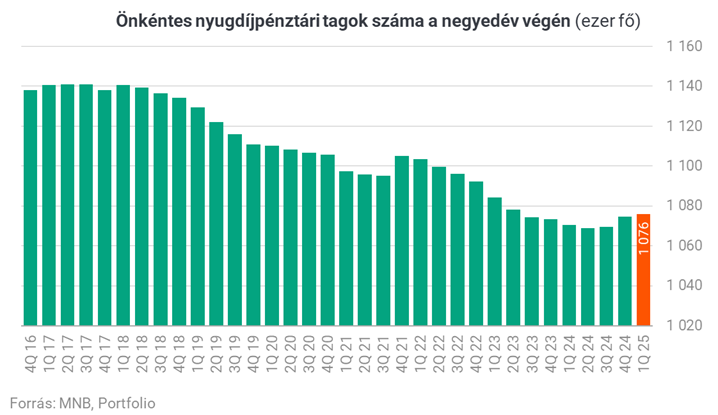

Hopp, egyéb kifizetések...

"Szembetűnő, hogy hatalmasat nőtt az "egyéb" típusú kifizetések

mennyisége: a korábban megszokott, negyedévente 1 milliárd forint alatti

értékről hirtelen 18 milliárd forint fölé ugrott ez az összeg. A jelenség magyarázatát az idei évre lehetővé tett rendkívüli lakáscélú felhasználási lehetőség adja. ...

az első negyedévben az MNB adatai szerint 17 milliárd forintot fizettek ki a megtakarítóknak."