https://www.portfolio.hu/gazdasag/20240801/egesz-e...

A 2025-ös minimálbérrel kapcsolatos tárgyalások nem állnak le a nyári forróságban sem, a szakszervezetek legalább 10%-os emelésért küzdenek. A minimálbér és a (legalább középfokú végzettséggel vagy képzettséggel ellátható munkakörökben érvényes) garantált bérminimum alakulása, azonos vagy eltérő ütemben történő növelése és esetleg egybeolvasztása nagyon sok embert érint, hiszen a munkaerőpiacon 230 ezren kapnak minimálbért, garantált bérminimumot pedig 740 ezren, ami összesen közel egymillió dolgozót jelent.

A minimálbér legutóbb (2023. december 1-jétől) 15%-kal, a garantált bérminimum 10%-kal nőtt, és az emelés hatása nyilván feljebb gyűrűzött a magasabb keresetűek körében is, emelve az országos átlagkereset összegét. A 2025-ös emelés ugyanilyen áttételes hatást gyakorol majd minden keresetre. Nem véletlen a munkaadók óvatossága, a magasabb minimálbérből eredő magasabb bérszínvonal plusz költségeit ki kell termelniük, csakhogy a gazdaság az évről-évre menetrendszerűen megújuló kincstári optimizmus ellenére nem nő olyan ütemben (sőt, pillanatnyilag éppen csökken), amely megteremthetné a magasabb bérekhez szükséges céges bevételnövekedés feltételeit.

| A minimálbérek alakulása | ||

| Év | Minimálbér (és nettója) Ft | Garantált bérminimum (és nettója) Ft |

| 2022 | 200.000 (nettó 133.000) | 260.000 (nettó 172.900) |

| 2023 | 232.000 (nettó 154.300) | 296.400 (nettó 197.100) |

| 2024 | 266.800 (nettó 177.400) | 326.000 (nettó 216.800) |

| 2025 | 300.000? (nettó 199.500?) | 360.000? (nettó 239.400?) |

| Forrás: a szerző saját gyűjtése | ||

Ehhez hozzá kell adni a részmunkaidőben dolgozók, az őstermelők, a kisadózók, az ekho-sok, az egyszerűsített foglalkoztatásban részt vevő alkalmi / szezonális munkások, továbbá a hasonló könnyített közteherviseléssel járó foglalkoztatási jogviszonyokban dolgozók több mint félmilliós létszámát, így láthatóvá válik az is, hogy

legalább 1,5 millió magyar nagyon szerény vagy egyenesen siralmas nyugdíjvárománnyal rendelkezik.

Külön réteget képez a tartósan külföldön dolgozó magyarok 650 ezer főre becsült tömege, akiknek a magyar nyugdíjvárománya szintén rendkívül alacsony (vagy egyenesen nemleges) lehet, cserébe viszont az ő magyar járulékfizetésük fájdalmasan hiányzik, és folyamatosan nehezíti a nyugdíjrendszer finanszírozását.

A jövőbeni nyugdíjvárományt tovább zsugorítja a könyörtelen demográfiai öregedés, hiszen a Ratkó-unokák (főként az 1973 és 1977 között született, nagy létszámú évjáratok) 2035-től lassan csordogáló, 2038-tól gátszakadással felérő nyugdíjba áramlása ugrásszerűen megnöveli az nyugdíjas társadalom létszámát (jelenleg évente átlagosan 90-100 ezren mennek nyugdíjba, 2038-tól viszont évente 160-170 ezren), miközben a munkaerőpiacra belépő fiatalok létszáma messze elmarad a nyugdíjba kilépők számától, ráadásul közülük egyre nagyobb hajlandósággal vállalnak inkább külföldön munkát.

A kormányzati kommunikáció tükrében a helyzet persze nem ennyire rossz. A pénzügyminiszter a Népjóléti Bizottság előtt 2023 decemberében sajtóhírek szerint például kijelentette, hogy ha valaki egész életében a minimálbérre bejelentve dolgozott, akkor legalább 120 ezer forintos nyugdíjra szerez jogosultságot (emlékeztetőül: a minimálbér a középfokú képzettség nélkül ellátható munkakörökben dolgozók részére fizetendő), így nem kell riogatni az népet 60-80 ezer forintos nyugdíjakkal vagy éppen a 16. éve (2008. január 1. óta) változatlanul 28.500 forintos minimálnyugdíjjal.

Megállja-e a helyét vajon ez a feltételezés? Igen is, meg nem is. Ha például 40 évet dolgozott valaki a mindenkori minimálbéren bejelentve (nagyjából ez a 40 év jelenti azt, hogy valaki egész életében dolgozott), akkor lehet a nyugdíja akár 120 ezer forint is – ha 2023-ban vagy később állapítják meg a nyugdíját.

A nyugdíj összegét ugyanis a nyugdíjtörvény szerint két tényező határozza meg:

A magyar nyugdíj összegét egy harmadik tényező is jelentősen befolyásolja, ez pedig a nyugdíjmegállapítás éve. Ennek az az oka, hogy az említett életpálya-átlagkereset összegének számítása során az egyes érintett évekre külön-külön kiszámolt nettó keresetek összegét az adott évre vonatkozó valorizációs szorzószámmal kell a nyugdíjmegállapítás évét megelőző év nettó nemzetgazdasági átlagkereseti szintjéhez igazítani. A valorizációs szorzókat ennek megfelelően minden évben frissíteni kell az előző évi országos nettó átlagkereset nominális növekedési ütemével megegyező mértékben!

Emiatt viszont olyan méltánytalanságok alakulhatnak ki a nyugdíjmegállapítás kapcsán, hogy a korábbi években megállapított nyugdíjak összege nagyon hasonló életpályák esetében is jelentős mértékben elmarad a későbbi években megállapított nyugdíj összegétől,

mert a már megállapított nyugdíjak emelése nem függ a keresetek alakulásától, csak az infláció mértékétől – ez az oka a nyugdíjasok relatív elszegényedésének is.

Ennek következtében a tíz éve nyugdíjas vezérigazgató nyugdíjánál magasabb lehet a sokkal kevesebbet kereső volt titkárnője idén megállapított nyugdíja, noha időközben a vezérigazgató nyugdíja is nőtt az inflációs nyugdíjemelések mértékével.

A komplex (és földi halandó számára követhetetlen) nyugdíjszámítást a végletekig leegyszerűsítve:

2024-ben a 266.800 forintos minimálbérre vetítve ez a számítás már 147.860 forint nyugdíjat eredményezne.

Ez azonban a nagyon komplikált nyugdíjszámítás végletes és hibás leegyszerűsítése, amely arra a feltételezésre épül, hogy a korábbi években kapott minimálbérek a valorizáció miatt a nettó életpálya-átlagkeresetbe ugyanolyan valorizált összegben számítanak be, mint az nyugdíjba vonulás előtt közvetlenül elért minimálbér, de ez nyilván nem igaz, hiszen a minimálbérek 1988 óta nem a valorizációnak (a mindenkori nettó országos átlagkereset alakulásának) megfelelően, hanem attól teljesen eltérő és politikai szándékoktól is befolyásolt mértékben alakultak, továbbá az adó- és járulékmértékek minden évben jelentősen változhattak.

Emellett nyilvánvalóan életszerűtlen feltételezés, hogy valaki az élete során megszakítás nélkül és mindig minimálbérre bejelentve dolgozott.

További gond, hogy a tavaly decemberben említett 120 ezer forint még idén is éppen az a nemhivatalos létminimum, amely például a nyugdíjrendszer méltányossági eljárásainak is a küszöbértéke – vagyis elég problematikus, ha 40 évi minimálbéres karrierív alapján csak a létminimumhoz szükséges nyugdíj állapítható meg.

A helyzet kicsit jobb, ha a nyugdíjak alakulását a nettó átlagkereset változásának tükrében tekintjük:

| Év | Nettó átlagkereset Ft | Átlagnyugdíj (nettó összeg) Ft | Átlagnyugdíj a nettó átlagkereset arányában % | Arányszám éves szinten (2022-től 13 havi nyugdíj/12 havi kereset) |

| 2020 | 268.400 | 142.114 | 52,95 | 52,95 |

| 2021 | 291.800 | 150.571 | 51,6 | 52,68 |

| 2022 | 342.900 | 164.102 | 47,86 | 51,85 |

| 2023 | 379.800 | 208.168 | 54,81 | 59,38 |

| 2024 (május) | 421.100 | 230.940 | 54,84 | 59,41 |

| Forrás: a szerző saját gyűjtése | ||||

A 13. havi nyugdíj 2021-ben részleges, majd 2022-től teljes visszavezetése segített a nyugdíjasokon, hiszen egy havi plusz nyugdíj megegyezik egy 8,3%-os emelés hatásával, ez tükröződik az éves arányszám javulásában.

Az átlagnyugdíj 2023-as növekedési ugrása az előző években elszabadult infláció hatása, mivel a nyugdíjemelés mértéke megegyezik az éves inflációval.

Az új nyugdíjak megállapítása során alkalmazandó valorizációs szorzók viszont az országos nettó átlagkereset nominális növekedési ütemével emelkednek, és ez a magas inflációjú években kisebb mértékű lehet.

Az összefüggések megértését nehezíti, hogy a valorizáció során a nyugdíj alapját képező életpálya-átlagkereset összegébe számítandó korábbi éves nettósított keresetek közül csak a megállapítás évét megelőző évek kereseteit kell valorizálni, vagyis a megállapítás évében elért keresetet és az előtte való évben (a referencia bérszínvonal évében) elért keresetet már nem. Így a valorizációs hatás (amely miatt érdemes lehet a nyugdíjat minél későbbi évben igényelni) és az inflációs hatás (amely a már meglévő nyugdíjak éves növelését határozza meg) a turbóinfláció éveiben egymás ellen dolgozott, vagyis az általában érvényesülő helyzettel szemben jobban járhatott az a nyugdíjigényló, aki minél korábban kérte a nyugdíja megállapítását.

Mára ismét visszaállt a korábbi helyzet, és érdemes a nyugdíj igénylését minél későbbi évre halasztani.

| Nyugdíjmegállapítás éve | Országos nettó átlagkereset nominális növekedése (valorizációs szorzók növekedése) % | Az előző év végéig már megállapított nyugdíjak inflációs emelésének éves összesített mértéke % |

| 2022 | 8,7 | 14 |

| 2023 | 17,5 | 18,5 |

| 2024 | 14,2 | 6 |

| Forrás: a szerző saját gyűjtése | ||

(Megjegyzés: 2022-es nyugdíjmegállapítás esetén a 2021-es országos nettó átlagkeresethez kell igazítani az 1988 - 2020 közötti években szerzett nettósított kereseteket. 2023-as megállapítás esetén a 2022-es országos nettó átlagkeresethez a 2021-ig, 2024-es megállapítás esetén a 2023-as országos nettó átlagkeresethez a 2022-ig szerzett kereseteket kell valorizálni. 2025-ben a valorizációs szorzók további 14-15%-kal lehetnek magasabbak, miközben az inflációs várakozások 3-4% körül alakulhatnak, következésképpen a későbbi évben történő nyugdíjmegállapítás mellett szóló érvek és a nyugdíjasok relatív elszegényedését bizonyító tények jövőre még erősebbé válnak.)

Európai összevetésben a magyar nyugdíjhelyzet a belső tükrökben látható képnél sokkal sötétebb. Mint ismeretes, az állami nyugdíjkiadások az Eurostat 2021-es adatokon alapuló jelentése szerint átlagosan a GDP 12,9%-át teszik ki az EU tagállamaiban, Magyarországon azonban az EU-átlagnál 5,9 százalékponttal alacsonyabb, mindössze 7%-os volt a GDP-arányos nyugdíjkiadás. Nálunk kevesebbet csak Málta és Írország költött az állami nyugdíjakra, vagyis a 27 tagállam közül 24 többet fordít a nyugdíjasaira, mint Magyarország. Ráadásul az állami nyugdíjpillér mellett a tagállamok többségében foglalkoztatói nyugdíjpillér is működik (nálunk nincs ilyen), miközben az öngondoskodási pillér külföldön összehasonlíthatatlanul erősebb, mint Magyarországon.

Persze nem lehet egy ország nyugdíjrendszere jobb állapotban, mint az adott ország gazdasága. A magyar valóság ezt a nyilvánvaló összefüggést demonstrálja:

Mindezek fényében legalábbis aggályos, hogy a kormányzat által 2025-re vállalt nyugdíjreform ügyében a levegő sem mozdul.

Sem a reform lehetséges irányait elemző nemzetközi szakértői jelentést nem tették közzé, sem a reformról szóló társadalmi egyeztetést nem nyitották meg a magyar Helyreállítási és Ellenállóképességi Tervben rögzített határidőkig. Pedig a nyugdíjhelyzet a belső folyamatok szerint is egyre nehezebbé válik, míg európai összevetésben lassan minden szempontból az utolsó helyre csúszva egyre sötétebb a kép.

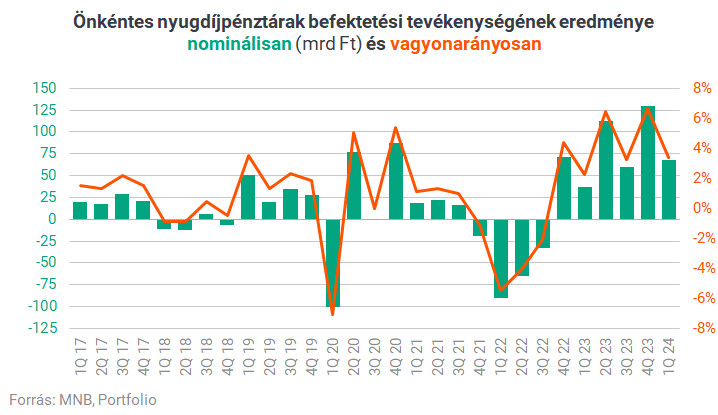

jah, önkéntes...

Ott csak max kevésbé divatos, mint akkor amikor amúgy is ez volt a téma.

Másrészt rájöttek az emberek, hogy amivel marketingelték magukat a pénztárak, hogy évente 20% extra hozam, az valójában csak az adott évi befizetésre vonatkozik, az is csak 100e ft erejéig. De a a következő években rendszeresen kisebb hozamot kalapálnak össze, mint mondjuk egy államkötvény, akkor az az első 20% az "elamortizálódik" és a végén amúgy jobban jártak volna, ha államkötvénybe tették volna.

Önkéntes nem egyenlő manyupal.

Önkéntesbe be lehet lépni és ez látszódik a képen is, hogy az önkéntes csökken folyamatosan.

kb 2010 (?) óta már nincsenek új belépők a manyup-ba. Akik meg voltak, azok meg mennek nyugdíjba...

Nem hinném, hogy ennyien lépnének ki, mert ha kilépnek, akkor 15% szja-t levonnak a tőkéből, +13szochot is fizetniük kell...

Lehetséges, hogy kevesebb az új belépő, mint akik nyugdíjba mennek...

CSOK-osok lépnek ki talán, mert ők másik projektben vannak?

Úgy-e hogy úgy-e? :)

Azért érdemes résen lenni, s eurós befektetéseket eszközölni, mert a magyar valutánk lassan de biztosan erodálódik...

https://g7.hu/penz/20240528/igy-kaphat-magyar-alla...

Hoppá!

Micsoda perspektívák nyílnak meg!

nyomozati szakaszban semmi nem nyilvános.

Amit viszont megtudtam, hogy ha egy Határozatnál/ Ítéletnél megkérdezik, hogy "tudomásul veszi?" akkor az nem azt jelenti, hogy megértette-e (ami a köznyelvi jelentése a szónak), hanem azt jelenti, hogy elfogadom-e a határozatot/ítéletet (azaz nem élek kifogással, fellebbezéssel)...

Ez egy érdekes szemantikai kérdés, de nagy hatású lehet.

:-) Majd írd meg, hogy mi volt (már amit lehet).

Azt tudtam, hogy a NAV elég hatékony szervezetté vált, de hogy a beírásom után 45 perccel már meg fog állni az irodám előtt a NAV Skoda kombija és 3 fegyveres ellenőr már kényszerintézkedési határozattal a kezében fog személyes megbeszélésre invitálni , ezt azért mégsem gondoltam volna...

jaj, hagyjuk már ezt a művész nyekergést.

Itt vagyok közöttük. Jól élnek, főleg az ismertek.

Számláznak jó nagy összegeket. Persze adót , járulékot fizetni egyik sem szeret... Oldjuk meg okosba! Aztán még örülhetek, ha valahogy kitaláljuk, mert hát bejelentve nem akar lenni, mert akkor egy csomó pénzét lenyúlja az állam, céget fenntartani, aki számlázna? Hát az nagyon sokba kerülne... Tisztelet persze mindig a kivételnek.

Aztán csodálkoznak, hogy nincs nyugdíjuk... Mitől lenne?

Amúgy Falusi Mariannak az én ideális rendszer világomban sem lenne több. Akinek nincs járulék fizető gyereke, az minimál nyugdíjat (sem) érdemel. Lássa el magát a megtakarításaiból.

Itt is azt írja, hogy nem maga miatt panaszkodik, de ennyiből nem élne meg. Köszönjük Emese, mások úgy élnek meg ennyiből, hogy felneveltek két gyereket és nem kaptak pénzt az Artisjustól meg minden vidéki haknin egy kis mellékest.