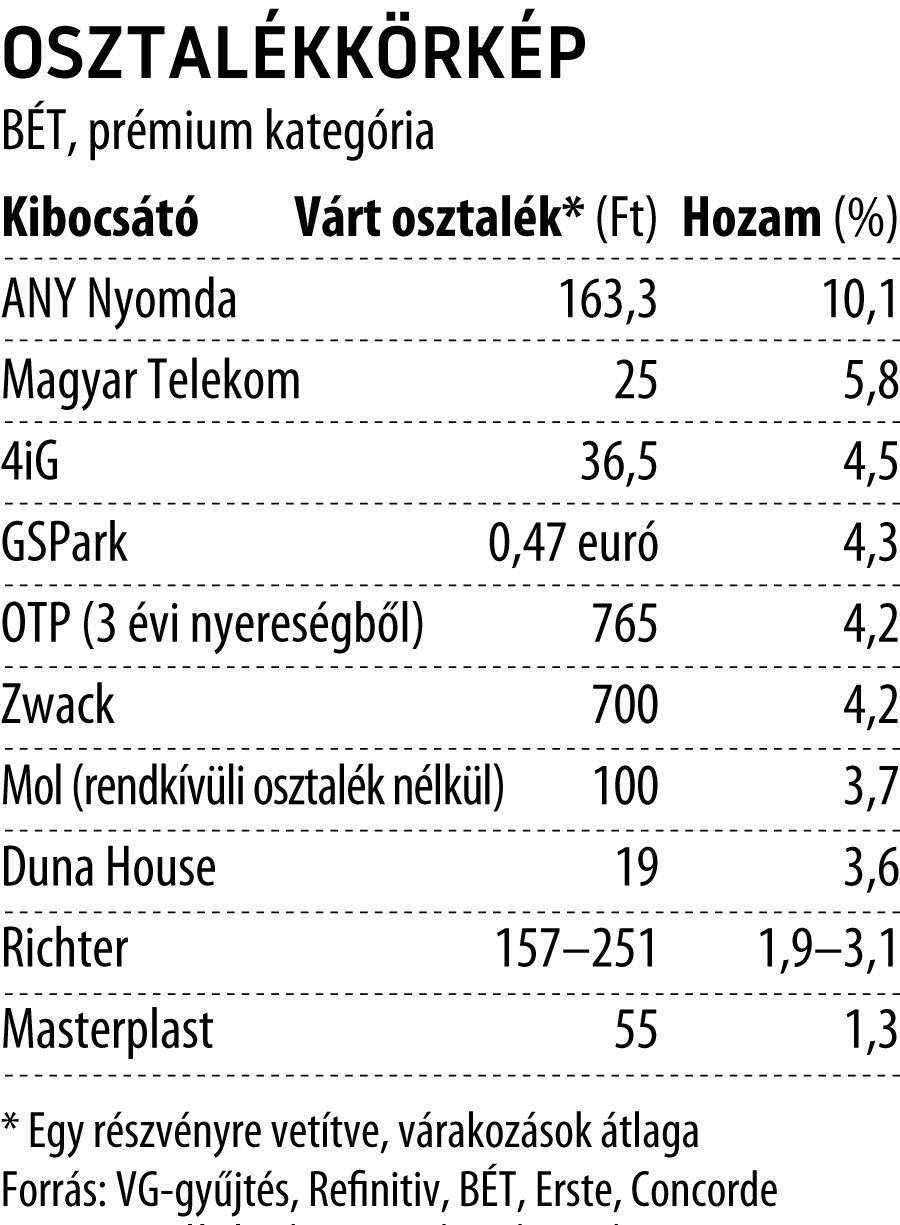

Az Igazgatóság részvényenként 163 Ft osztalék kifizetését javasolja a Közgyűlésnek.

Az Igazgatóság részvényenként 163 Ft osztalék kifizetését javasolja a Közgyűlésnek.

Viszlát oszti :(((

"Felfüggeszti az osztalékfizetést a Raiffeisen Bank az ukrajnai események és az orosz szankciók következtében. Az európai bankok közül a legjelentősebb kitettséggel az osztrák bank rendelkezik, azonban ennek ellenére a menedzsment tegnapi közlése alapján nem tervezek leválasztani az orosz leánybankot. A hatás azonban jelentős lehet, mivel az orosz leánybank a korábbi adózás előtti eredmény 30 százalékát adta, illetve az orosz hitelállomány 11 százalékot tesz ki a csoport teljes hitelállományán belül. A bank részvénye több mint 50 százalékot veszített az értékéből az elmúlt hetekben."

Úgy látom, lassan újra eljön a bankok időszaka...

"A bank menedzsmentje 1,15 eurós osztalék kifizetését javasolja részvényenként, ami 28%-os osztalékfizetési rátának felel meg."https://www.portfolio.hu/bank/20220202/rekordot-do...

Nekem még nem volt ilyen gondom, habár az is igaz, hogy még csak két éve kezdtem bele, egy globális, diverzifikált osztalékportfólió építésébe.

Itthon igen, csak az USA-ban és a németeknél úgy levonnak előtte 20-35%-okat , hogy öröm nézni.

Aztán mehetsz az USA adóhatóságához visszakérni a levont adódat. Sok sikert hozzá!

"Az Erste Befektetési Zrt. kalkulációi szerint a 2019-es és a tavalyi év nyereségéből 425 forint, az idei profitból pedig 340 forintos részvényesi kifizetés várható, így az osztalék teljes mértéke akár 765 forint is lehet részvényenként."

usa osztalék esetén 15% az adó, ha a jövedelmed nem haladja meg a mindenkori minimálbér 24szeresét, akkor szochó is bejön, ami 17,5%... gondolom az itt lévők közül a többség bőven 4milla felett keres per év... szóval, ha nyilatkozol a broki cégnél, akkor csak 15% -ot vonnak usa oszti esetén...

Hát még 2000 környékén 2000 felett Matávot...

Szar az osztalék: egyrészt a külföldi cégek rengeteg levonnak osztalékadó jogcímen legtöbbször.

Másrészt működő , az osztalék mértékével amúgy is szokott esni az árfolyam.

Harmadrészt egy jól menő, magas osztalékot fizető, stabil cég esetében az upward potenicál kisebb, míg egy downward kockázat (új versenytársak, technológiai ugrás miatt leamotizáldó business, fogyasztói szokások változása) mindig bejöhet. (lásd dohány gyártó cégek, vagy a plaza fejlesztő cégek)

Másik oldalról pedig ezek a cégek általában stabilabbak, válságállóbbak, kevésbé versenyző piacon működnek és stabilan nyereségesek, azaz válságos kockázatos időkben nyilván jobban védik az ember vagyonát.

Amúgy az osztalék pf. nem abból áll, hogy megveszed és rá se nézel. Nyomon kell követni, a negyedéves jelentéseket elolvasod, követed a cég jövőbeni kilátásait, figyeled miként alakul a hitel kitettség, stb stb...

Bele lehet futni nagy pofonokba, mint pl AT&T esetében, a menedzsment ámokfutása széjjelbaszta a cég árfolyamát, osztalék fenntarthatóságát, ezért is van ott az árfolyam, ahol van...

Szóval, ezért is érdemes felülvizsgálni a cégeket, ha nem úgy megy, ahogy elvárjuk, akkor cserét kell eszközölni és nem ülni benne, csak azért, mert osztalékot fizet. Van amikor változik a cég élete, olyan menedzsment van az élen, akik nagyot mondanak, de nem tudják beváltani az ígéretet, ezért kreatív menedzselés folyik oszt baszhatja a kis befektető, de van olyan eset is, amikor dolgoznak, mennek előre, és így is esik valami miatt... ekkor jó beszállási lehetőség van egy jó cégbe...

Habár ez az én véleményem, ahogy kezelem a portfóliómat, egyéntől függ, hogy mit csinál...

A linkek #880726 alatt feltüntetésre került többször is a Shell, de jó lett volna 14$-on venni, most 43$-on áll és covid előtt 60$ felett is volt.

Exxon-Chevron duó - mivel nem nagyon menekülnek előre, bármennyire is jó az osztalék, hagyni kell a faszba, mert előbb utóbb, őket is utol éri is az átállási láz és az osztalék fogja bánni..

Lehetne sorolni pro és kontra érveket, de ez is egyén függő, ki mit lát bele... habár egyikbe se vennék bele a jelenlegi árazás mellett...

tökéletes választás XD

osztalékportfóliót kiszámíthatóbb amcsi piacon érdemes építeni :) sajnos, a magyar, meg eu, nem annyira kiszámítható e szempontból..

van egy arc, aki pár éve elég transzparensen tolja az osztalékportfólió építést.. érdemes végig lapozni 2017-től a dokumentációt s el lehet dönteni, megéri-e vagy sem..

Érdemes volt e 2010-ben 780-as átlaggal Telekomot vennem, vagy sem.? :-)

Ingatlanba. Lenne is egy ajánlatom.. :-) De az egyiket holnap megveszik, s a másikat is csipegetik..

Én is, nov vége óta nagyjából 90% cash-ben űlök.

Sajnos, ezzel már nem... jelenleg tanácstalan vagyok, hogy mibe lenne érdemes befektetni a felszabaduló tőkét...