Hoppá! Jó hogy te értesz hozzá, érdekes fejlemény. Köszi az oktatást, lehetne gyakrabban is :)

Hoppá! Jó hogy te értesz hozzá, érdekes fejlemény. Köszi az oktatást, lehetne gyakrabban is :)

laikusként nyilván az sem tűnt fel, hogy konszolidálásról beszélek, hiszen a KGY-n felkérték a könyvvizsgálót a konszolidált beszámoló ellenőrzésére.

Ezt csak azért mondom, mert jelenleg az összes leányvállalat már beolvadt a 4IG-be, tehát a sorok között olvasva ez azt jelenti, hogy valaki olyat kell majd konszolidálni, aki jelenleg még nem a 4IG "csoportban" van benne (hiszen az már nem csoport , hanem egyedi beszámoló).

Na mindegy, csak hogy lásd a szakmai finomságokat, azért írom.

Köszi az infót, nekem ez laikusként nem tűnt sok munkának, de így már érthető :)

konszolidálás soha nem egyszerű feladat.

Amúgy meg össze kell készíteni az anyagokat, leellenőrizni, Board elé tárni, az jóváhagyja, könyvvizsgáló leauditálja és közzéteszik.

Azért ez nem 2 nap.

Mi tart 3 hónapig egy jelentésen? A szöveg szokásos bullshit pár aktualitással, a számokat meg csak be kell írni az excel templatebe és kész a jelentés.

pont jó, kijön a Q3 és utána indul a Mikulás rally! :-)

jól eldobták a dátumokat...

Q3-at tehették volna dec.6ra is +/- 1 hét lófütty :D

Q2 jelentés szeptember 12,

Q3 november 29.

Őszig ki lehet kapcsolni a tőzsdét...

Az 1%-ról tudható, hogy nem valós. Ha igaz lenne, kipusztulna az iparág.

20 biztos nincs! Valahol 10 körül lehet hosszú távon...

1% nettó eredmény az iszonyat szar. Erre írta Matgab, hogy valszeg ki van lopva a nyereség. Ha ez a része kiesik, utána érdekes lehet. Mennyi lehet vajon a valós nettó eredmény? 10-20%?

Jó ez a cikk, egy újabb mi lenne ha... Uncsi, legyen bejelentés, ne legyen több részvény, oldják meg végre :)

// jövőre való tekintettel átmásoltam, hogy meglegyen //

Felvásárlásokkal piacvezető informatikai céggé alakítanák a vállalat vezetői a 4iG-t, konkrét akvizíciós célpontok már vannak, hamarosan bejelentések is jöhetnek. Piaci hírek szerint nem kisebb céget vásárolna fel a 4iG, mint a Magyar Telekom leányvállalatát, Magyarország egyetlen teljesen integrált ICT-vállalatát, a több mint 100 milliárd forint éves bevételű T-Systemset. Megnéztük, mekkora halra vetette ki hálóját a 4iG, mit nyerhet egy esetleges tranzakcióval az eladó és a vevő, és mennyibe kerülhet a T-Systems.

A T-Systems Magyarország a Magyar Telekom leányvállalata, nagyvállalati ügyfeleknek, a közigazgatásnak és intézményeknek nyújt távközlési és IT infrastruktúra-, alkalmazásfejlesztési és rendszerintegrációs szolgáltatásokat. A társaságot 2012 áprilisa óta hívják T-Systems Magyarországnak, a jogelődje a 2002-ben létrehozott KFKI-LNX Hálózatintegrációs Zrt. volt. A KFKI- és a később T-Systems-érában is az organikus mellett folyamatos akvizíciókon keresztül nőtt nagyra a vállalat, az évek során több informatikai és távközlési cég, így az ICON, a BCN, az Első Pesti Telefontársaság, az IQSYS, a Dataplex, az ISH, a DATEN-KONTOR, a Serverinfo és a GTS Hungary olvadt be a társaságba.

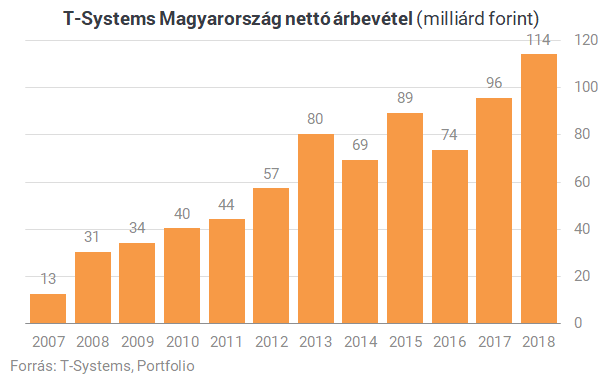

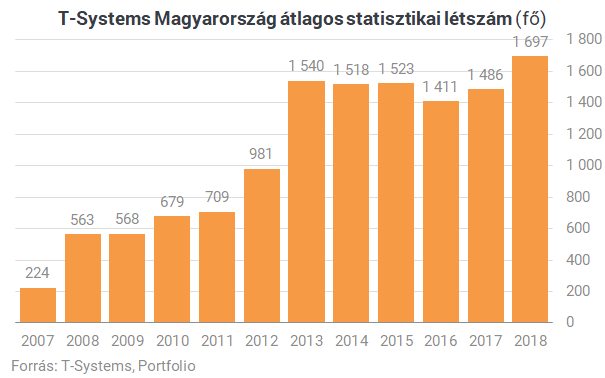

Tavaly a T-Systems már egy 114 milliárd forint bevételű, 2 milliárd forint profitot termelő, alacsony marzsokkal működő, közel 1700 alkalmazottat foglalkoztató integrátor volt, amely Magyarország egyetlen teljesen integrált ICT-vállalataként a rendszerintegráció/IT terület meghatározó vállalata, több szegmensben piacvezetője.

A T-Systems árbevétele részben az akvizíciók miatt közel négyszeresére emelkedett az elmúlt egy évtizedben, csak tavaly közel ötödével, 114 milliárd forintra nőtt a bevétel, elsősorban a nagy projektekhez kapcsolódó eszközszállítások, IT szolgáltatások megrendelésének növekedése miatt.

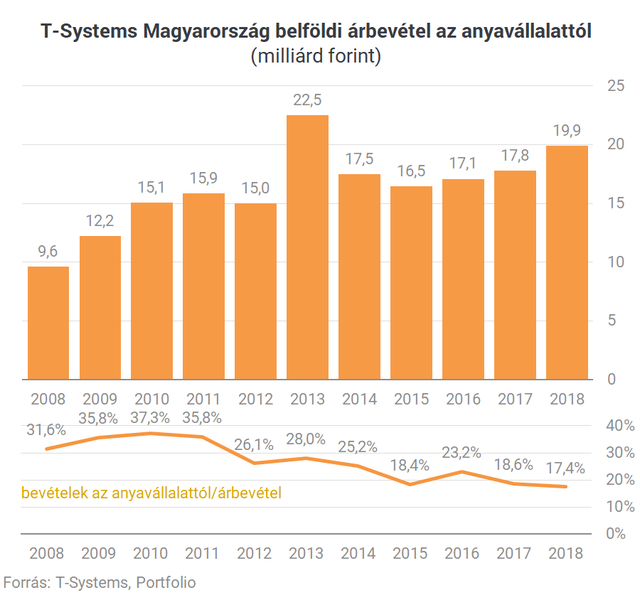

A teljes képhez azonban hozzátartozik, hogy a T-Systems bevételeinek egy része az anyavállalattól származik, részben a Magyar Telekom belső folyamatihoz kapcsolódó eszközbeszállításokról, szolgáltatásokról van szó, amelyek aránya ugyan az elmúlt években csökkent, de még tavaly is a T-Systems bevételeinek közel hatodát adták, összesen 20 milliárd forintot tettek ki. Ez a tétel azért fontos, mert ha felvásárolják a T-Systemset, akkor ezeknek a bevételeknek egy részétől eleshet a cég következő tulajdonosa.

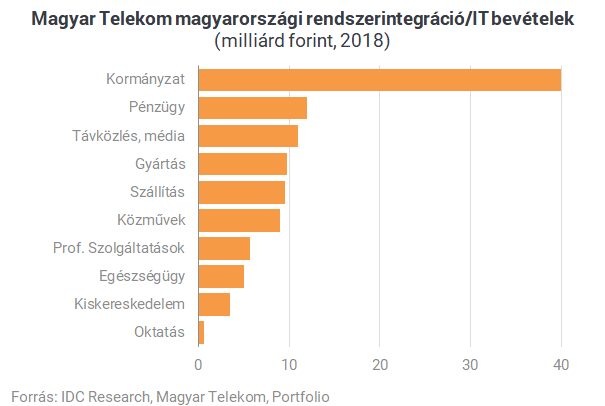

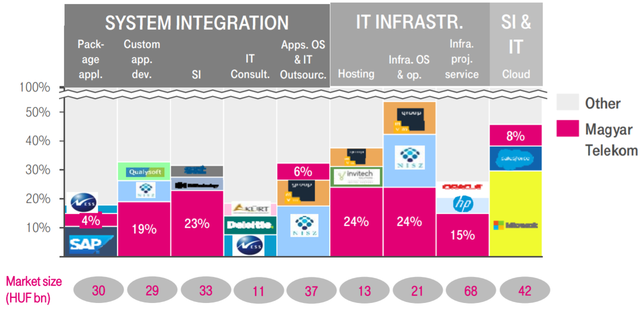

A bevételek nagy része állami projektekből jön, de az elmúlt években széles szolgáltatási portfóliót épített ki a T-Systems, több szektorból 10 milliárd forint körüli bevétel származott tavaly. (itt a Telekom rendszerintegráció/IT szegmens magyarországi bevételeinek megoszlását használtuk, nem teljes az átfedés a T-Systems Magyarország bevételeivel, de az arányokat jól mutatja)

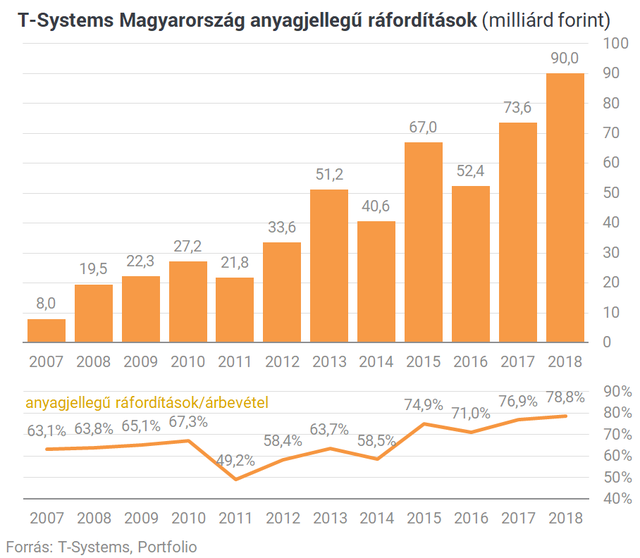

A bevételek növekedésével párhuzamosan a költségek is alaposan megemelkedtek, az anyagjellegű ráfordítások tavaly már az árbevétel közel négyötödét tették ki. A ráfordításokon belül legnagyobb mértékben az eladott áruk beszerzési értéke és az eladott, közvetített szolgáltatások értéke nőtt.

Az elmúlt évek növekedését viszont úgy menedzselte le a cég, hogy az alkalmazotti létszám évek óta nem változott érdemben.

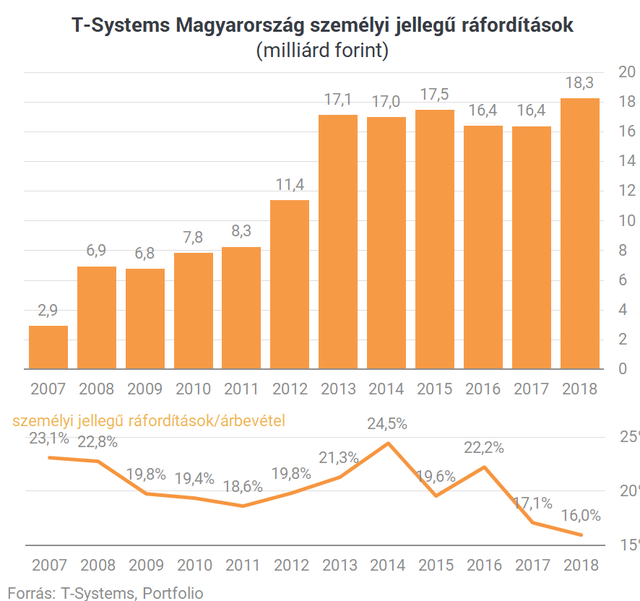

És a személyi költségek is nagyjából szinten maradtak, így arányuk a bevételekre vetítve folyamatosan csökkent. Ez is azt támasztja alá, hogy a T-Systems az elmúlt években egyre inkább eszközbeszerzésre és továbbértékesítésre rendezkedett be, és integrátorként sok munkát alvállalkozóknak szervezett ki.

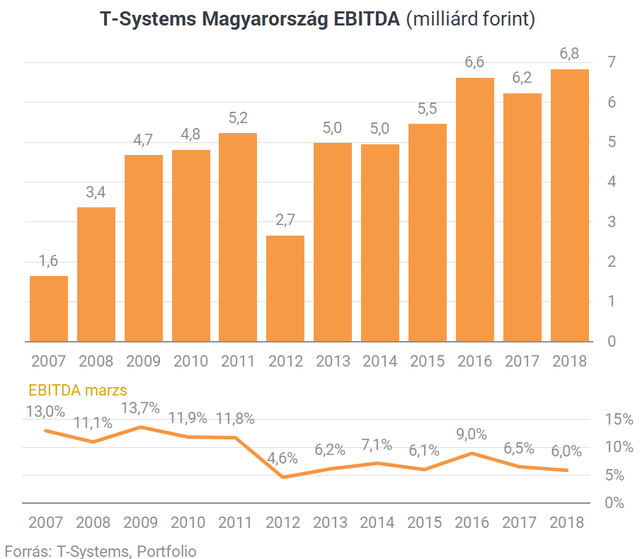

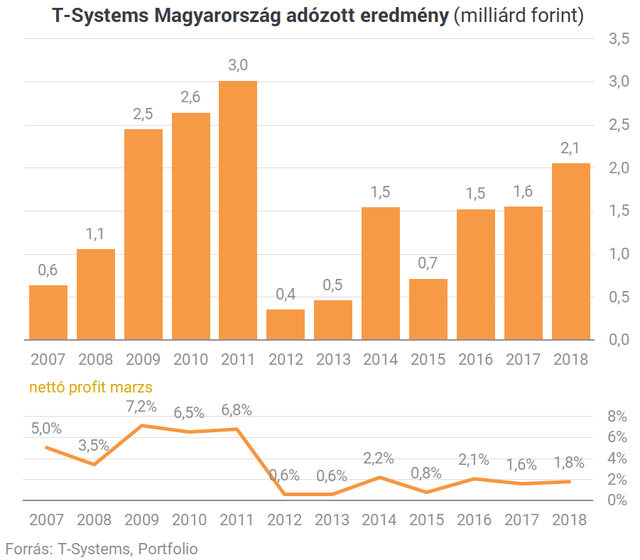

A T-Systems tevékenysége kifejezetten alacsony marzsú biznisz, a tavalyi 114 milliárd forintos árbevételre alig 7 milliárd forint EBITDA jutott, ami alapján az EBITDA marzs csupán 6 százalék volt. Csak összehasonlítás képpen a Magyar Telekom EBITDA marzsa tavaly 29,4 százalék volt.

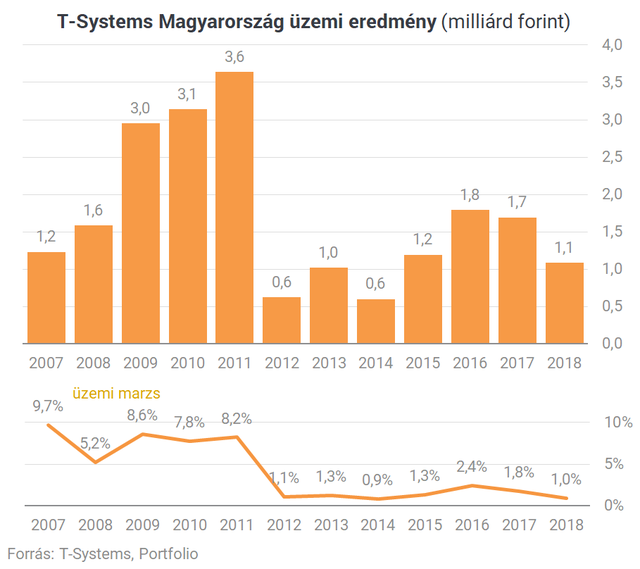

Üzemi eredmény szinten tavaly már csak 1 milliárd forint maradt, az üzemi marzs csupán 1 százalék volt.

Az adózott eredmény 2 milliárd forint volt tavaly, aminek a nagy része egy extra tételhez köthető, a Magyar Telekom ugyanis 1,5 milliárd forintot engedett el a T-Systemsnek cash-pool keretében nyújtott kölcsön követelés összegéből.

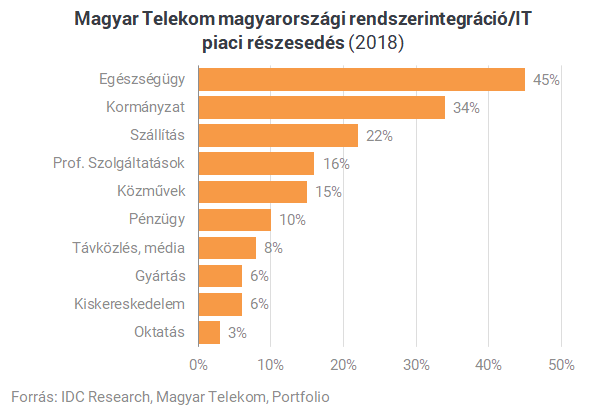

2018-ra a T-Systems (az ábrán Telekom magyarországi RI/IT piaci részesedések) komoly piaci részesedést épített ki nem csak az állami megrendeléseken belül, de az egyébként jóval kisebb volumenű megrendelésekkel jellemezhető egészségügyben, szállításban, a közműszektorban vagy a pénzügyi szegmensben.

A vállalat a teljes magyarországi IT-piac közel 40 százalékát jelentő, rendkívül széttagolt IT-szolgáltatási piacon 15 százalékos piaci részesedéssel piacvezető, de az egyes szegmensekben is meghatározó szereplő a Magyar Telekom, amely mellett a fontosabb szereplők vagy állami cégek, mint a NISZ vagy az MVM Csoport, vagy nagy nemzetközi vállalatok, mint a Microsoft, a HP, az IBM vagy az SAP.

Bár a T-Systems szerves része a Magyar Telekomnak, relatíve különálló egységet képez a távközlési cégen belül, mivel az elmúlt években az olyan portfólióelemeknél, amelyek a Magyar Telekomon belül több területhez is kapcsolódtak, vonalakat húztak, ilyen például smart city is, az okosváros-tervezéssel kapcsolatos informatikai projektek jellemzően átkerült a T-Systemshez, így mostanra relatíve kevés az ütközőzóna.

Kapcsolat azonban nyilvánvalóan van az anyacég és a T-Systems között, mert bár a nagyvállalati és a közigazgatási IT-költés egy más nagyságrend, mint a telekommunikációs költés, másfajta fókuszokat másfajta menedzsmentfigyelmet kíván, de egyrészt az IT-dealek farvizén a telco is profitál, másrészt a headquarter funkciókban (pl. hr, controlling) vannak olyan dolgozók, akik ide is oda is dolgoznak, a sales azonban teljesen külön működik.

Mit veszítene a T-Systems esetleges eladásával a Magyar Telekom?

A másik oldalon viszont a Telekom nyerhet is a T-Systems eladásával,

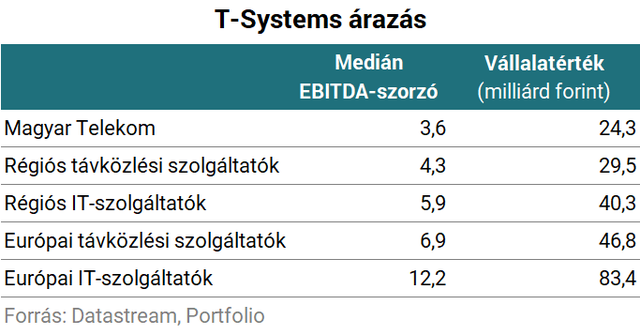

Távközlési szolgáltatók árazásához jellemzően az EV/EBITDA-hányadost használják. Ahhoz, hogy megbecsüljük, mennyit érhet a T-Systems, először is vesszük a cég EBITDA-ját. Itt jön az első probléma, hiszen nem tudjuk, hogy a Magyar Telekomon belül a költségek könyvelése hogyan történik az anyacég és a leánycég között, ezért az eredmény elmúlt években látott alakulása inkább csak egyfajta indikációként szolgálhat (például arra, hogy relatíve alacsonyak a marzsok a T-Systemsnél), de hogy képes-e a tavalyinál magasabb eredményre a cég, azt nehéz megmondani. Ezért jobb híján a tavalyi 6,8 milliárd forintos EBITDA-val kalkulálunk.

Az sem egyszerű kérdés, hogy milyen árazási szorzóval érdemes kalkulálni, mert igen nagy a szórás attól függően, hogy távközlési vagy IT-szolgáltatókat veszünk alapul, és abban is nagy a különbség, hogy csak a régióban vagy egész Európában vizsgálódunk. A tavalyi EBITDA-val és a régiós távközlési vállalatok EV/EBITDA-szorzójával közel 30, az európai IT-szolgáltatók szorzójával pedig több mint 83 milliárd forint vállalatérték adódik a T-Systemsre, vagyis tényleg széles a skála. Csak érdekesség képpen szerepeltetjük táblázatban az európai viszonylatban kirívóan olcsó Magyar Telekom 3,6-os szorzóját is, azzal számolva 24 milliárd forint adódik.

Ez fincsi. Kellenek ezek, tartani a befektetőkben a hitet, hogy minden rendben, a cég a ner része.

2,679 milliárdot hát csak nem megint befújt a szél az ablakon? itt egy újabb cég, iparág, amiben megvan, meglesz a referencia. az összeg 2 évre oszlik el

öreg W. Gyuri bácsi elhintett ezt - azt és aztán bemutatta a csivava kutyaólát a sok síkhülye médiamunkásnak :))))))

Most megnéztem tényleg annyi lett e. De nem is.