kishal megeszi a nagyhalat

Koffein// jövőre való tekintettel átmásoltam, hogy meglegyen //

Felvásárlásokkal piacvezető informatikai céggé alakítanák a vállalat vezetői a 4iG-t, konkrét akvizíciós célpontok már vannak, hamarosan bejelentések is jöhetnek. Piaci hírek szerint nem kisebb céget vásárolna fel a 4iG, mint a Magyar Telekom leányvállalatát, Magyarország egyetlen teljesen integrált ICT-vállalatát, a több mint 100 milliárd forint éves bevételű T-Systemset. Megnéztük, mekkora halra vetette ki hálóját a 4iG, mit nyerhet egy esetleges tranzakcióval az eladó és a vevő, és mennyibe kerülhet a T-Systems.

Százmilliárdos bevételű nagyvállalat a T-Systems

A T-Systems Magyarország a Magyar Telekom leányvállalata, nagyvállalati ügyfeleknek, a közigazgatásnak és intézményeknek nyújt távközlési és IT infrastruktúra-, alkalmazásfejlesztési és rendszerintegrációs szolgáltatásokat. A társaságot 2012 áprilisa óta hívják T-Systems Magyarországnak, a jogelődje a 2002-ben létrehozott KFKI-LNX Hálózatintegrációs Zrt. volt. A KFKI- és a később T-Systems-érában is az organikus mellett folyamatos akvizíciókon keresztül nőtt nagyra a vállalat, az évek során több informatikai és távközlési cég, így az ICON, a BCN, az Első Pesti Telefontársaság, az IQSYS, a Dataplex, az ISH, a DATEN-KONTOR, a Serverinfo és a GTS Hungary olvadt be a társaságba.

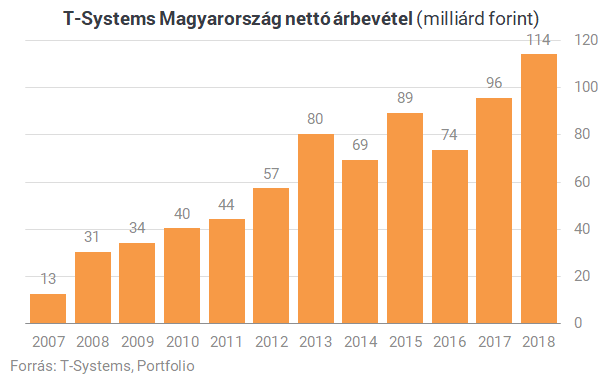

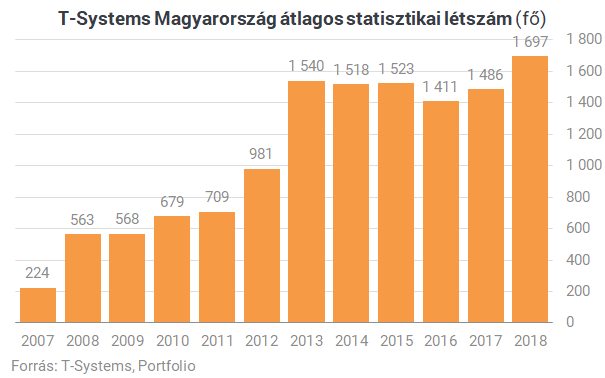

Tavaly a T-Systems már egy 114 milliárd forint bevételű, 2 milliárd forint profitot termelő, alacsony marzsokkal működő, közel 1700 alkalmazottat foglalkoztató integrátor volt, amely Magyarország egyetlen teljesen integrált ICT-vállalataként a rendszerintegráció/IT terület meghatározó vállalata, több szegmensben piacvezetője.

Akvizíciókkal nőtt nagyra

A T-Systems árbevétele részben az akvizíciók miatt közel négyszeresére emelkedett az elmúlt egy évtizedben, csak tavaly közel ötödével, 114 milliárd forintra nőtt a bevétel, elsősorban a nagy projektekhez kapcsolódó eszközszállítások, IT szolgáltatások megrendelésének növekedése miatt.

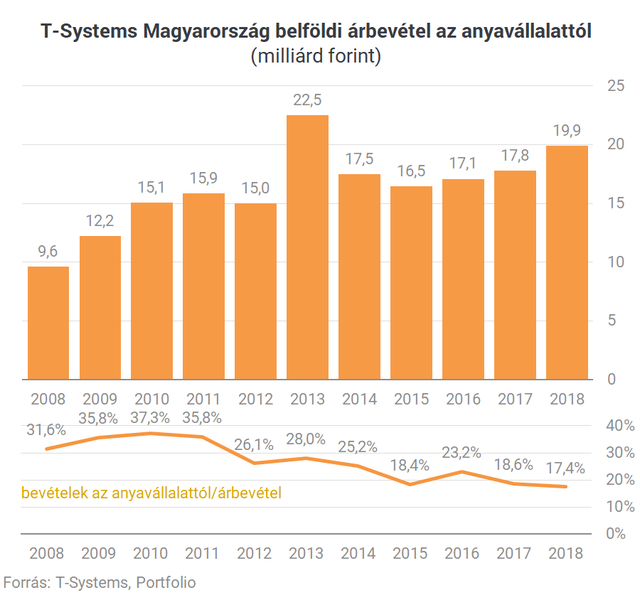

A teljes képhez azonban hozzátartozik, hogy a T-Systems bevételeinek egy része az anyavállalattól származik, részben a Magyar Telekom belső folyamatihoz kapcsolódó eszközbeszállításokról, szolgáltatásokról van szó, amelyek aránya ugyan az elmúlt években csökkent, de még tavaly is a T-Systems bevételeinek közel hatodát adták, összesen 20 milliárd forintot tettek ki. Ez a tétel azért fontos, mert ha felvásárolják a T-Systemset, akkor ezeknek a bevételeknek egy részétől eleshet a cég következő tulajdonosa.

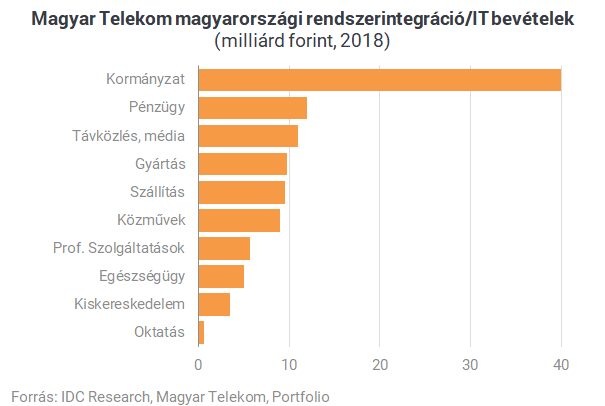

A bevételek nagy része állami projektekből jön, de az elmúlt években széles szolgáltatási portfóliót épített ki a T-Systems, több szektorból 10 milliárd forint körüli bevétel származott tavaly. (itt a Telekom rendszerintegráció/IT szegmens magyarországi bevételeinek megoszlását használtuk, nem teljes az átfedés a T-Systems Magyarország bevételeivel, de az arányokat jól mutatja)

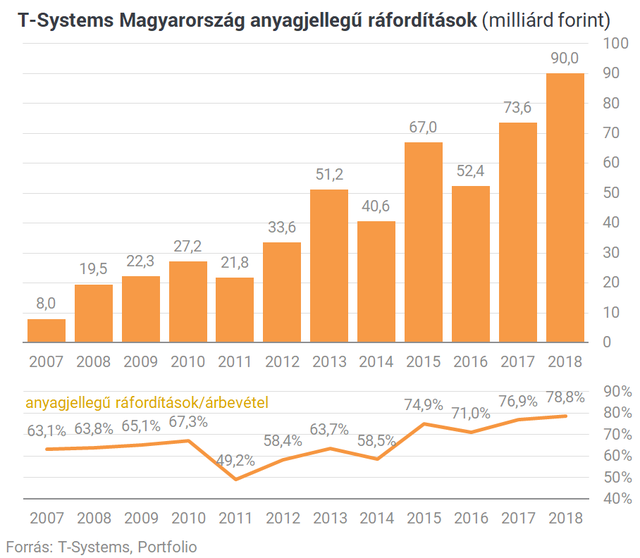

A bevételek növekedésével párhuzamosan a költségek is alaposan megemelkedtek, az anyagjellegű ráfordítások tavaly már az árbevétel közel négyötödét tették ki. A ráfordításokon belül legnagyobb mértékben az eladott áruk beszerzési értéke és az eladott, közvetített szolgáltatások értéke nőtt.

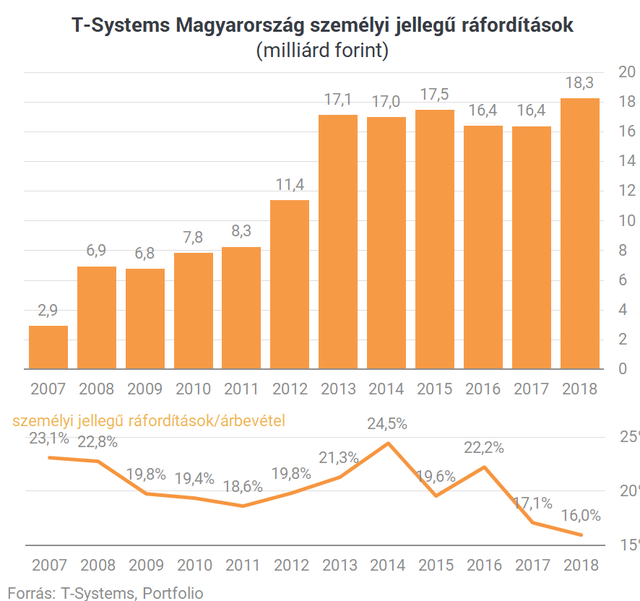

Az elmúlt évek növekedését viszont úgy menedzselte le a cég, hogy az alkalmazotti létszám évek óta nem változott érdemben.

És a személyi költségek is nagyjából szinten maradtak, így arányuk a bevételekre vetítve folyamatosan csökkent. Ez is azt támasztja alá, hogy a T-Systems az elmúlt években egyre inkább eszközbeszerzésre és továbbértékesítésre rendezkedett be, és integrátorként sok munkát alvállalkozóknak szervezett ki.

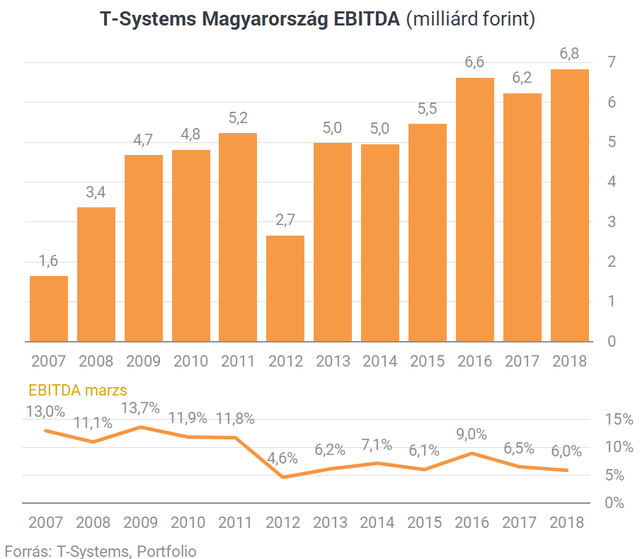

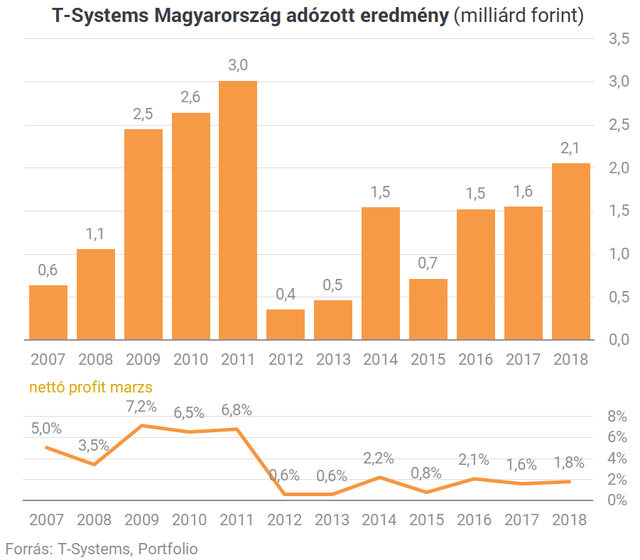

A T-Systems tevékenysége kifejezetten alacsony marzsú biznisz, a tavalyi 114 milliárd forintos árbevételre alig 7 milliárd forint EBITDA jutott, ami alapján az EBITDA marzs csupán 6 százalék volt. Csak összehasonlítás képpen a Magyar Telekom EBITDA marzsa tavaly 29,4 százalék volt.

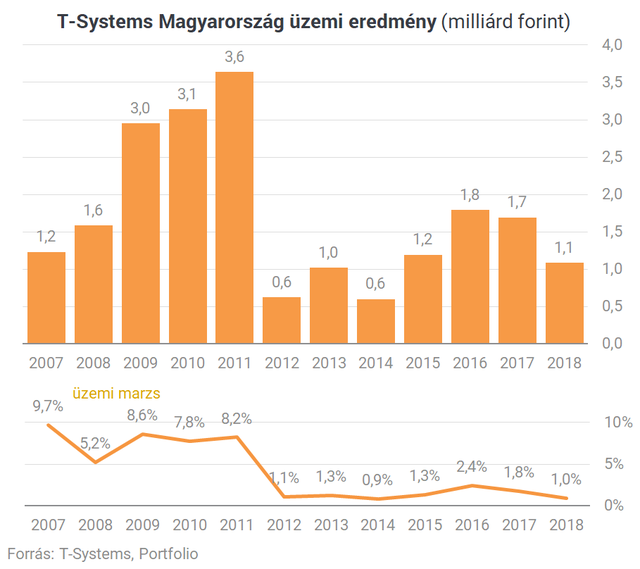

Üzemi eredmény szinten tavaly már csak 1 milliárd forint maradt, az üzemi marzs csupán 1 százalék volt.

Az adózott eredmény 2 milliárd forint volt tavaly, aminek a nagy része egy extra tételhez köthető, a Magyar Telekom ugyanis 1,5 milliárd forintot engedett el a T-Systemsnek cash-pool keretében nyújtott kölcsön követelés összegéből.

Meghatározó szereplő a magyar piacon

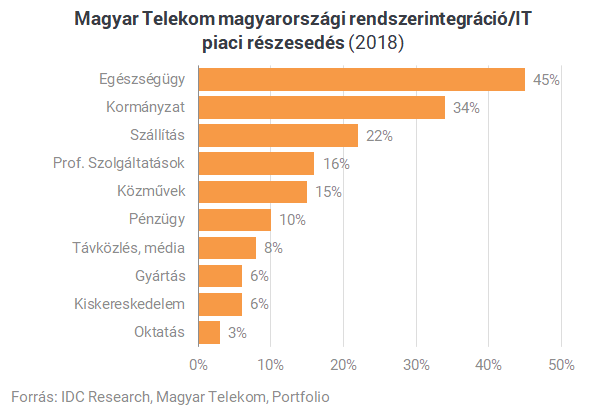

2018-ra a T-Systems (az ábrán Telekom magyarországi RI/IT piaci részesedések) komoly piaci részesedést épített ki nem csak az állami megrendeléseken belül, de az egyébként jóval kisebb volumenű megrendelésekkel jellemezhető egészségügyben, szállításban, a közműszektorban vagy a pénzügyi szegmensben.

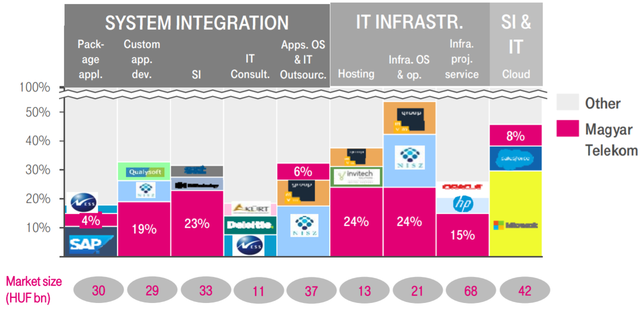

A vállalat a teljes magyarországi IT-piac közel 40 százalékát jelentő, rendkívül széttagolt IT-szolgáltatási piacon 15 százalékos piaci részesedéssel piacvezető, de az egyes szegmensekben is meghatározó szereplő a Magyar Telekom, amely mellett a fontosabb szereplők vagy állami cégek, mint a NISZ vagy az MVM Csoport, vagy nagy nemzetközi vállalatok, mint a Microsoft, a HP, az IBM vagy az SAP.

Mi az érték a cégben?

- A T-Systems az ICT piaci meghatározó szereplője, integrált vállalatként szinte minden szegmensben jelen van, több területen piacvezető.

- A vállalat olyan integrátor, amely az elmúlt évek sikeres működésének eredményeként rengeteg referenciával, stabil hitelképességgel (bankggaranciák) rendelkezik.

- Számtalan hosszútávú nagyvállalati és állami projektben, több évre szóló megrendelésben van jelen, ahonnan nehéz lenne kimozdítani a vállalatot.

- Magas beágyazottság, közbeszerzéseken vagy vállalati tendereken a meghívotti lista szinte automatikus szereplője a T-Systems, a vállalat jól ismerni a beszerzési folyamatokat.

- Az 1700 alkalmazott nagy része jól képzett informatikai szakember, a szűkös IT-munkaerőpiacon nagy értéket képviselnek.

Kvázi önálló cég

Bár a T-Systems szerves része a Magyar Telekomnak, relatíve különálló egységet képez a távközlési cégen belül, mivel az elmúlt években az olyan portfólióelemeknél, amelyek a Magyar Telekomon belül több területhez is kapcsolódtak, vonalakat húztak, ilyen például smart city is, az okosváros-tervezéssel kapcsolatos informatikai projektek jellemzően átkerült a T-Systemshez, így mostanra relatíve kevés az ütközőzóna.

Kapcsolat azonban nyilvánvalóan van az anyacég és a T-Systems között, mert bár a nagyvállalati és a közigazgatási IT-költés egy más nagyságrend, mint a telekommunikációs költés, másfajta fókuszokat másfajta menedzsmentfigyelmet kíván, de egyrészt az IT-dealek farvizén a telco is profitál, másrészt a headquarter funkciókban (pl. hr, controlling) vannak olyan dolgozók, akik ide is oda is dolgoznak, a sales azonban teljesen külön működik.

Mit nyerhet/veszíthet a Magyar Telekom?

Mit veszítene a T-Systems esetleges eladásával a Magyar Telekom?

- Egyrészt egy éves szinten több mint 100 milliárd forintos céget veszítene, amely a Magyar Telekom bevételeinek közel hatodát adja, és amely az elmúlt években a csoportszintű bevételek növekedésének nagy részét adta.

- Pont az egyik legszexibb területen gyengülne a Magyar Telekom pozíciója. Jászai Gellért a 4iG tervei kapcsán azt mondta, hogy az informatika és digitalizáció a leginnovatívabb iparág, amely robbanásszerű fejlődés előtt áll Magyarországon, valamint az egész kelet-közép európai régióban. Ez maga a jövő, a gazdaság új dimenziója. Ehhez nincs mit hozzátenni.

- Bár a T-Systems relatíve különálló egység a Magyar Telekomon belül, a vállalat nyilvánvalóan a Telekom működésére is hatással van, az IT-megrendelésekkel sok esetben távközlési megrendeléseket (és fordítva) is kaphatott a Telekom, ezektől a szinergiahatásoktól eleshet a Telekom.

- Bár a T-Systems sok feladatot szervez ki alvállalkozóknak, a vállalatnál nagy értéket jelent az ott dolgozó többszáz fős IT-szakembergárda, főleg manapság nehéz a jó szakemberek megszerzése, a T-Systems felvásárlásával egyszerre rengeteg szakembert szerezhet meg a vásárló.

A másik oldalon viszont a Telekom nyerhet is a T-Systems eladásával,

- hiszen a vételárral befolyó összegből masszív fejlesztéseket hajthat végre, amire egyrészt azért van szüksége, hogy védje/megerősítse pozícióit a hirtelen nagyra növő versenytársakkal szemben (Digi+Invitel, Vodafone+UPC), másrészt az 5G-frekvenciák és az 5G-hálózatfejlesztés sem lesz olcsó mulatság,

- a menedzsment figyelmét sem osztja meg a két egymástól nagyon különböző tevékenység (IT vs. távközlés),

- és összességében egy nagyon alacsony marzsú tevékenységtől válna meg a Telekom.

Mennyibe kerülhet a T-Systems?

Két dolog miatt nem könnyű beárazni a T-Systemset, egyrészt azért, mert nehéz megmondani, mire is képes (bevételek, marzsok, profit, növekedés stb.) egy másik vállalat irányítása alatt, másrészt azért, mert a hasonló, tőzsdén jegyzett vállalatok árazása nagy szórást mutat.

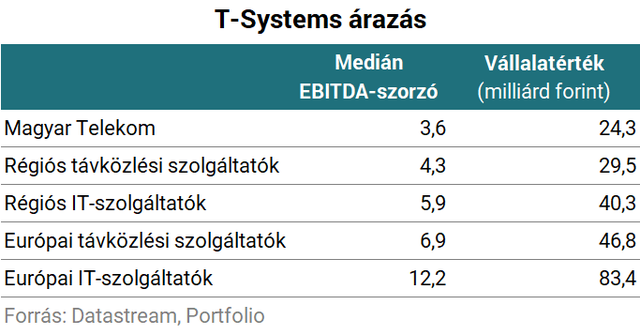

Távközlési szolgáltatók árazásához jellemzően az EV/EBITDA-hányadost használják. Ahhoz, hogy megbecsüljük, mennyit érhet a T-Systems, először is vesszük a cég EBITDA-ját. Itt jön az első probléma, hiszen nem tudjuk, hogy a Magyar Telekomon belül a költségek könyvelése hogyan történik az anyacég és a leánycég között, ezért az eredmény elmúlt években látott alakulása inkább csak egyfajta indikációként szolgálhat (például arra, hogy relatíve alacsonyak a marzsok a T-Systemsnél), de hogy képes-e a tavalyinál magasabb eredményre a cég, azt nehéz megmondani. Ezért jobb híján a tavalyi 6,8 milliárd forintos EBITDA-val kalkulálunk.

Az sem egyszerű kérdés, hogy milyen árazási szorzóval érdemes kalkulálni, mert igen nagy a szórás attól függően, hogy távközlési vagy IT-szolgáltatókat veszünk alapul, és abban is nagy a különbség, hogy csak a régióban vagy egész Európában vizsgálódunk. A tavalyi EBITDA-val és a régiós távközlési vállalatok EV/EBITDA-szorzójával közel 30, az európai IT-szolgáltatók szorzójával pedig több mint 83 milliárd forint vállalatérték adódik a T-Systemsre, vagyis tényleg széles a skála. Csak érdekesség képpen szerepeltetjük táblázatban az európai viszonylatban kirívóan olcsó Magyar Telekom 3,6-os szorzóját is, azzal számolva 24 milliárd forint adódik.

Összegzés

Múlt héten jelentette be a 4iG, hogy a vállalatot rövid időn belül piacvezető cégcsoporttá szeretnék bővíteni, és már konkrét akvizíciós célpontjai is vannak, közel járnak ahhoz, hogy hamarosan konkrétumokat is eláruljanak. Továbbra is tartja magát a piacon az a pletyka, hogy a 4iG úgy nőne gyorsan nagyra, hogy az IT-piac egyik meghatározó szereplőjét, a Magyar Telekom leányvállalatát, a T-Systemset venné meg. A T-Systems az elmúlt években többek között akvizíciókkal egy több mint 100 milliárd forint feletti árbevételű hatalmas integrátorrá nőtt, amely az IT-szolgáltatási piac több szegmensében megkerülhetetlen szereplő, a kormányzati IT-projektek elsőszámú kivitelezője. A 4iG számára elsősorban azért lenne fontos a T-Systems felvásárlása, mert azzal gyorsan nagyságrendet tudna ugrani, de a Telekom sem felétlenül járna rosszul, hiszen forráshoz jutna a várhatóan költséges 5G-frekvenciavásárláshoz és hálózatfejlesztéshez. Az iparági árazások alapján a T-Systems súlyos tízmilliárdokba kerülhet.