Hát, ha a szüleim nem gondolták volna úgy 90 körül, hogy lakást tulajdonolnának, hanem csak albérlet forever, akkor most az idei éves bérleti díj több lenne, mint a lakás vételára volt.

Hát, ha a szüleim nem gondolták volna úgy 90 körül, hogy lakást tulajdonolnának, hanem csak albérlet forever, akkor most az idei éves bérleti díj több lenne, mint a lakás vételára volt.

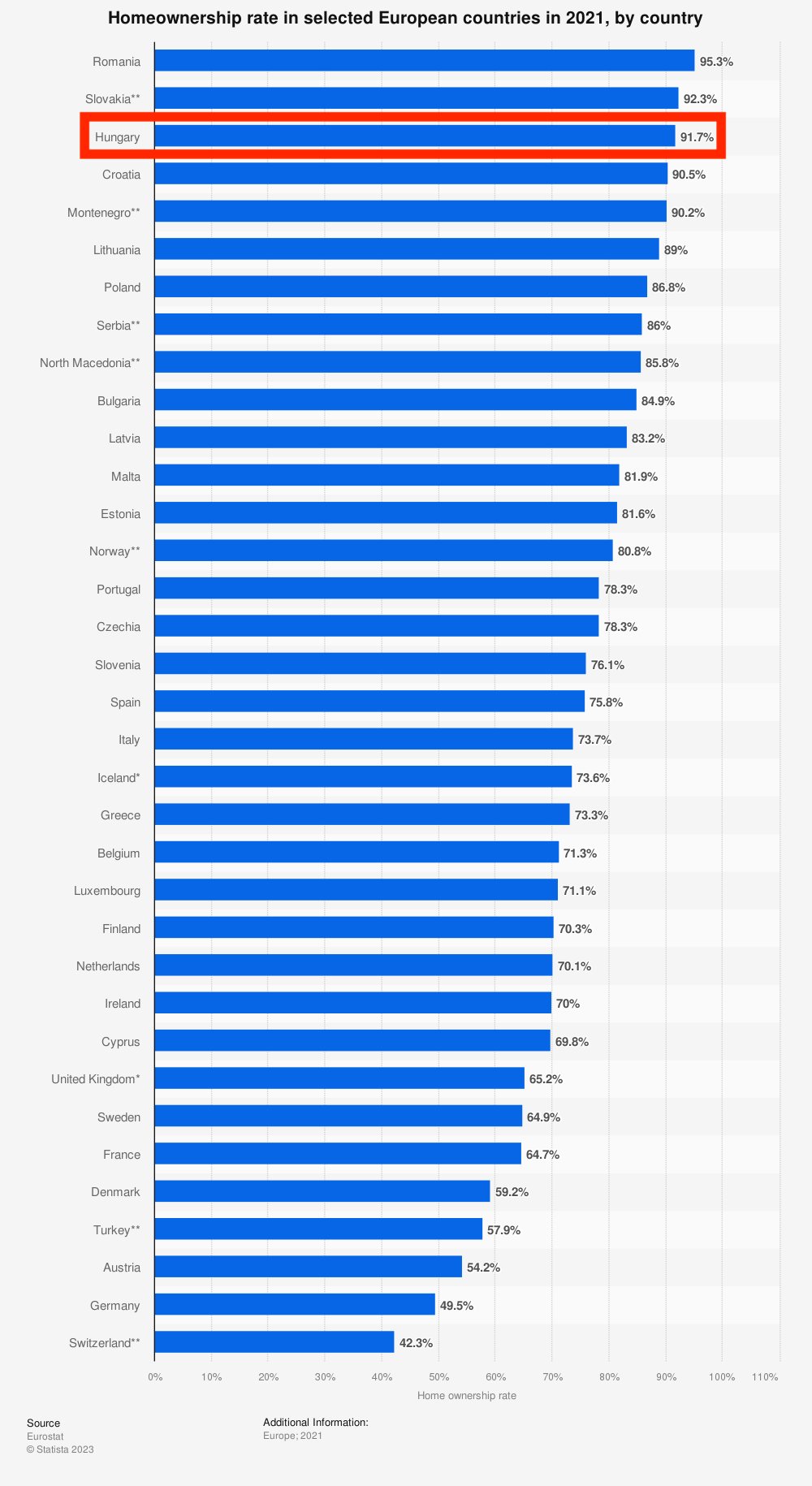

durva, hogy ezt meglehet tenni következmények nélkül...

https://telex.hu/gazdasag/2023/09/20/vigvari-andra...

"Egyrészt sokkal többet kell dolgozni egy saját tulajdonú városi lakásért, mint korábban, és sokkal kevesebben engedhetik meg maguknak, hogy a drágább nagyvárosi ingatlanpiacon saját lakáshoz jussanak. Közben egyre inkább jellemzővé vált a befektetés célú lakásvásárlás, így a nagyvárosi lakásállomány tulajdonosi szerkezete is egyre koncentráltabbá vált: kevés embernek lett egyre több ingatlanja, miközben egyre többeknek vált kilátástalanná a saját városi ingatlan megvásárlása egy olyan országban, ahol az állami bérlakások aránya elenyésző. A lakhatásból fakadó egyenlőtlenségeken az sem segít, hogy a lakáspiacon területileg is hatalmas különbségek vannak. Azokban a térségekben, ahol sok a munkalehetőség, nagyon magasak az ingatlan- és albérletárak, ennek megfelelően az ország egyik részén többszörösét érik a lakások, mint a másikon, ami szintén a zártkertek benépesülésének kedvez."

"Szociológusként az volt a leginkább meglepő a kutatásom során, hogy az infrastruktúra hiányát a legtöbben nem annyira hátrányként, hanem inkább lehetőségként értelmezték."

Mindent jobbat tudsz, még annál is , aki 8 évet huzott le Ausztriában . Két szezont Sylt Németországban olyan , mint Davos Svájcban. Svájcban 3500 CHF az oberkellner pénz. Zahlkellner 2260 brutto . Felüti a gépet és fizettett. Tipp, borravaló nála csapodik le. Pontrendszer alapján dobja szét a pénzt , hetente. Forgalomarányosan kap Gyémántvíz , gleccserviz után , mely 6,80 eur /kraff 0,35 visszatérítést. 50 Eur bor felett 4 eur , 70 Eur pezsgő felett 5 eur. Pulykapénz , nyáriszabadságpénz 2 hónap. Karácsonyi bónusz Tyrolban van. Lényeg 8.25 perc munkaídő.

Zsiday mostanában mindenhez ért de valahogy az alapja nem nagyon ketyeg..ennél én jobbat csinálok..

Citadella Származtatott Befektetési Alap C sorozat | HU0000725189 | hozam | árfolyam | grafikon | elemzés (maximax.hu)

Hát bazky vagy hazudsz vagy teljesen fogalmatlan vagy egyszerű munka 2000 eur, mi ?

itt szemezgethetsz a zosztrák fizetésekben:

/wfelszolgáloww.ausztriaimunkak.eu/munkakorok#felszolgalo

felszolgáló:

1400-1900 eur

középfoku német nyelvtudás, vendéglátos végzettség, lehetöleg angol v más nyelvismeret

mosogato:

1300-1600 eur

konyhai kisegítő:

1300-1600 eur

szobalány:

1300-1600 eur

egyébként sopronban mesélték nekem h a fizuk inkább az also sávba kerültek a sok román munkavállaló miatt

Ez egy elméleti okoskodás.

Egyrészt az előadott megközelítés arról szólt, hogy országon belül oda költözni, ahol jobban pörög a gazdaság.

Másrészt tízből tíz honpolgár nem fog tudni hosszú távon elhelyezkedni/megmaradni teszem azt az osztrák vendéglátóiparban.

Vagy az egészsége nem bírja, vagy fejben nem bírja vagy a család vagy akár valami más miatt ez csak átmenetileg működik egyeseknek.

Hogyne, ha valakinek istenáldotta tehetsége van valamihez, amit mostanában jól megfizetnek, akkor jobb döntés az, ha ott bérel egy lakást, ahol jól megfizetik és ott dolgozik akár 3x 4x-es fizetésért.

És - ami kimaradt - a lakás hosszú távon stabilan tarja az értékét, akkor is ha mondjuk az illető egészsége megromlik és már nem tudna úgy melózni.

Legegyszerűbb munka Ausztriában 2000 eur. Komoly szociális háló van . Bérelni ott is lehet lakást. Mondjuk a vendéglátó szakmában ingyen szállás és ingyen 3x étkezés is van.( Mosás 50 eur ) Német , angol, lengyel nyelv tudással felszolgálóként 3000 simán összejött.

Ezt én végig hallgattam és szerintem egy hatásvadász nagy kamu.

Persze elő lehet adni, hogy felköltözhetsz vidékről Budapestre egy bérlakásba és a fizetésed emelkedése jóval többet hoz majd, mintha lakásba fektetted volna az induló tőkédet.

De azért azt tudjuk, hogy tíz honpolgárból kilenc, ha lakhelyet vált országon belül, akkor nem kap majd 239 nettó helyett 600 nettót, ugye?

Minél lehengerlőbben nyomja valaki a rizsát és gesztikulál a kezeivel, annál inkább hiszik azt sokan, hogy ez már döfi?

Az erdő mellé építettem a társasházat, a lakásunk egyik oldala arra néz. Nappal ugyanazt mutatja a hőmérő, mint az Időképen, de este, éjjel 3-4 fokkal hidegebb levegő jön, mert nem melegíti a beton. S hála a jó szigetelésnek, a földszinten nem megy 25 fok fölé a hőmérséklet, akármilyen meleg is van kint.

Kollégám, aki új építésű ingatlanban lakik panaszkodik, hogy ebben a nagy melegben nem lehet kereszthuzatot csinálni, mert a ház és a lakás kialakítása olyan.

Érdekes, a régi, sokat kritizált körfolyosós bérházakban a legtöbb lakás úgy van kialakítva, hogy legalább két égtáj felé néz - nem zárt folyosóra - ergo nem okoz gondot, hogy kereszhuzatot lehessen csinálni.

Vajon hol veszett el ez a bölcsesség?