Oldalunkon a felhasználói élmény javítása és egyes szolgáltatások elérhetővé tétele érdekében

HTTP cookie-kat (sütiket) használunk.

További információk

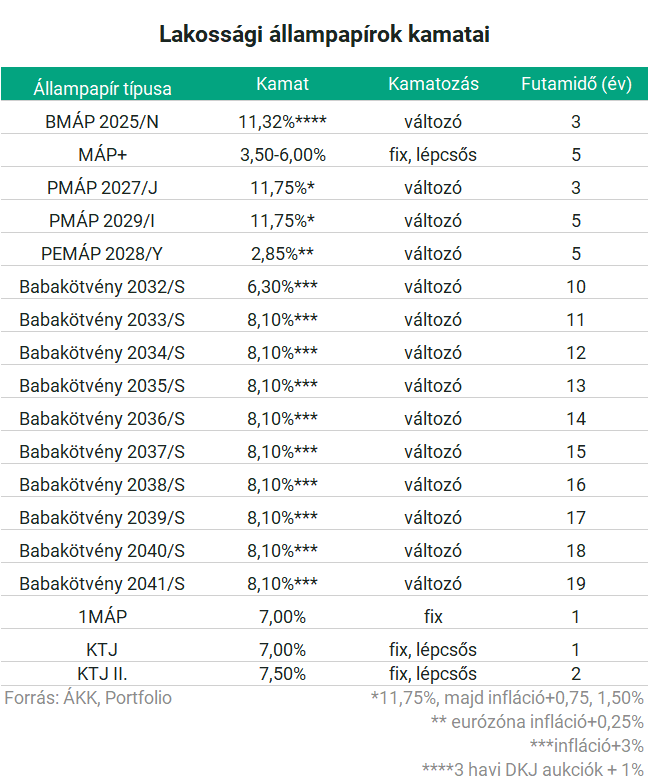

Jövő hét csütörtöktől, azaz 2023. január 19-től 15,25% és 16% éves kamattal vásárolhatók a Prémium Magyar Állampapír (PMÁP) legújabb sorozatai, a 2027/K, illetve 2030/I, amelyek kamatbázisa ‒ az előző évi átlagos éves infláció mértéke ‒ 14,5% lesz, kamatprémiuma változatlan, az előző sorozatokéval megegyező, azaz a 2027-ben lejáró sorozaté 0,75%, míg a 2030-ban lejáróé 1,50% - derül ki az ÁKK közleményéből.

Új lakossági állampapír bevezetésével, a MÁP+ kamatának megemelésével, az Egyéves Magyar Állampapír kivezetésével, a 4 éves inflációkövető állampapír megszűnésével és egyben a PMÁP futamidejének meghosszabbításával tervez jövőre az Államadósság-kezelő Központ a ma ismertetett finanszírozási terv, illetve a sajtónak tartott szűk körű háttérbeszélgetésen elhangzottak alapján. Kurali Zoltán kifejtette, mit lehet tudni a változásokról és az új lakossági állampapírról.

Szeptember végétől lehetett venni az újragondolt 6 éves PMÁP-ot, a 2029/I-t. A konstrukciót az adósságkezelő 500 milliárd forintos keretösszeggel hirdette meg, de úgy tűnik, ez kifogyott, mivel

az ÁKK október 18-cal a forgalombahozatali eljárást lezárja.

Mindeközben már meg is jelent az új 6 éves prémium állampapír ajánlattétele. A 2029/J konstrukció gyakorlatilag ugyanazokkal a paraméterekkel fog futni:

a kamatot továbbra is az infláció és a prémium adja, utóbbi 1,5%-ot jelent.

Az első év kamatfizetése ez esetben is eltér a többi évtől, mivel fix 11,75% időarányos kamatát fogja kifizetni a befektetőknek. A második évtől pedig a már megszokott, infláció+ prémiumot fizeti.

Ami változik, hogy a kamatfizetések időpontja minden évben március 21. lesz, tehát egy hónappal kitolódik az előző konstrukcióhoz képest. Az első kamatfizetésre tehát jövő márciusban kerül sor, akkor a papír a 11,75% időarányos részét fizeti ki, ami 4,93%-ot jelent.

"az államkötvénybe fektetett összeg visszafizetése a magyar állam

csôdjének kockázatát hordozza. Államcsôd esetén a tôkeveszteség

korlátlan is lehet. Deviza államadósság kapcsán bejelentett

államcsôd ráadásul sokkal valószínûbb, mint a forint államadósság csôdje. (Ez utóbbi ugyanis pénznyomtatással és inflációval

megkerülhetô, míg az idegen deviza esetén ez nem lehetséges.)"

Az értékpapírokra is kiterjeszti a kormány a tranzakciós illetéket, ami azt jelenti, hogy többek között a befektetési alapok tranzakciói is megdrágulnak. Ha nem változik az illeték mértéke, akkor 0,3 százalékpontot ront ez a legtöbb esetben a befektetők hozamán, ezt kell tudniuk pluszban ledolgozni a többi díjon felül a hazai portfóliómenedzsereknek. A Portfolio-nak egyelőre név nélkül nyilatkozó piaci szakemberek szerint sok még a kérdőjel, de az biztos, hogy a lépés jelentősen visszavetheti a magyar tőzsdei forgalmat és ezáltal annak likviditását is. A befektetési alapok tranzakciós stratégiája is változhat.

Jön a tranzakciós illeték az értékpapíroknál

A tranzakciós illetéket úgy emeli meg a kormány a tervezett 232,5 milliárd forintról 50 milliárd forinttal, hogy az értékpapír-tranzakciókra is kiterjesztik a tranzakciós illetéket, az illeték felső összeghatárát pedig tranzakciónként a jelenlegi 6 ezer forintról 10 ezer forintra emelik mind az átutalások, mind az értékpapír-tranzakciók esetében – jelentette be Nagy Márton a tegnapi Kormányinfón. Az értékpapír-tranzakciók illetéke alól a Magyar Postánál és a Magyar Államkincstárnál végrehajtott tranzakciók mentesülni fognak, de a befektetési szolgáltatóknak és a befektetési alapkezelőknek meg kell azt fizetniük.

Bár a részletszabályok még nem ismertek, a fentiek alapján úgy tűnik, hogy

A TRANZAKCIÓS ILLETÉK ESETÉBEN MEGMARAD A 0,3%-OS KULCS, ÍGY A LEGTÖBB ESETBEN KÖZVETLENÜL 30 BÁZISPONTTAL CSÖKKENTHETI A DÖNTÉS AZ ALAPOK HOZAMÁT. EZ LESZ TEHÁT AZ A TÖBBLET HOZAMTEHER, AMELYET CETERIS PARIBUS LE KELL TUDNIUK DOLGOZNI A HAZAI ALAPKEZELŐKNEK.

Új különadók évente 2022-ben és 2023-ban

Ágazat

(mrd Ft)

Bankszektor

250

Tranzakciós illeték

50

Biztosítási szektor

50

Energiaszektor

300

Kiskereskedelem

60

Telekommunikáció

40

Légitársaságok

30

Gyógyszerforgalmazók

20

Reklámadó*

15

Összesen

815

Forrás: Kormányinfó

*2023. jan. 1-től

Hogy látják a helyzetet a magyar alapkezelők?

A részletszabályok még nem jöttek ki, de abból, ami eddig elhangzott, arra lehet következtetni, hogy az értékpapírokra vonatkozó tranzakciós illetéket minden hazai befektetési alapnak meg kell majd fizetnie. Mindez hozamcsökkentő hatással lehet a befektetési alapokra, hiszen az illetéket az alap, mint jogi személy fogja megfizetni.

Piaci forrásunk szerint át kell gondolni, hogyan lehet ennek a költségét csökkenteni:

Már most is vannak például olyan konstrukciók, amelyek mentesülnek az ilyen díjak alól, ilyenek a derivatívákon keresztüli ügyletek.

Az is biztos, hogy a tranzakciókat, azok gyakoriságát és méretét is át kell gondolni: előfordulhat, hogy az alapkezelők csak nagyobb tételben fognak ezek után értékpapírokkal kereskedni, illetve bizonyos limit alatt nem allokálnak értékpapírokat egyes alapokra.

Sok, kis összegű tranzakciónak nincs értelme ezek után

– mondta a Portfolio-nak nyilatkozó piaci szakértő.

Az illeték mértékét egyes alapok esetében vélhetően az fogja meghatározni, mennyire kereskedik aktívan egy befektetési alap. Bár forrásunk szerint mindez nem valószínű, hogy megváltoztatja majd az alapkezelőknél elérhető termékpalettát, a tranzakciós illeték szempontjából jobban járnak a kevesebb tranzakciót eszközlő olyan stratégiák, mint amilyen a buy and hold.

AZ ILLETÉK HOZAMOKRA GYAKOROLT HATÁSÁT AZ IS BEFOLYÁSOLJA, MEKKORA VAGYONT KEZELŐ ALAPRÓL VAN SZÓ, MIVEL EGY NAGY ALAPNAK KEVÉSBÉ FOG FÁJNI EZT KIFIZETNI, MINT EGY KISEBBNEK.

A Portfolio-nak nyilatkozó szakértő szerint az illeték a külföldi és belföldi értékpapírok adásvételére egyaránt vonatkozni fog, de pontosabbat csak a részletszabályok ismeretében lehet mondani. Az viszont előfordulhat, hogy

AZ ILLETÉK BEVEZETÉSE A SPEKULÁCIÓS, ILLETVE A DAYTRADE KERESKEDÉST AKÁR JELENTŐSEN IS VISSZAVETHETI ITTHON, A LAKOSSÁGI BEFEKTETŐK KÖRÉBEN IS.

A Portfolio nyilatkozó másik forrás szerint több kérdést is felvet az értékpapírokra vonatkozó tranzakciós illeték bevezetése, hiszen jelenleg még egyáltalán nem világos, hogy a külföldi papírok adásvételére is vonatkozni fog-e az illeték. Hiszen vannak olyan esetek az alapkezelőknél, amikor egy külföldi papírt külföldi brókernél és külföldi letétkezelőn keresztül vesznek meg, kérdés tehát, hogy a magyar rendszereket egyáltalán nem érintő ügyletekre milyen illetéket tudnak kivetni.

Egy másik forrásunk mindehhez hozzátette, hogy ilyen értékpapír tranzakciós illetékek (ún. stamp dutyk) más, nagyobb és likvidebb külföldi piacokon már léteznek (olasz, angol, francia), de

HA MAGYARORSZÁGON IS BEVEZETIK, AKKOR AZT A MEGLÉVŐ MINIMÁLIS MAGYAR TŐZSDEI FORGALMAT IS VISSZAVETIK.

A tőzsdei likviditás fő részét ugyanis a daytrade-ekből származó ügyletek adják a piacon – magyarázza a piaci szakértő, márpedig egy tranzakciós illeték sok lakossági befektetőt visszavethet a napon belüli kereskedéstől, de ugyanígy hatással lesz ez a befektetési alapok tranzakcióira is.

Forrásunk szerint is kérdés, hogy az illeték vonatkozni fog-e a külföldi értékpapírok tranzakcióira is, már csak azért is, mivel ezeknél sok esetben már amúgyis van egy illeték, amit ki kell fizetni, így nem lenne túl életszerű egy papírra duplán fizetni ugyanazt az illetéket. Nem beszélve arról, hogy mindez az alapok hozamában fog lecsapódni.

A koronavírust az alapkezelők profitja is megsínylette, de voltak kivételek

A szektor 40 milliárd forintnyi profitot ért el 2020-ban az MNB legfrissebb Aranykönyve szerint (2021-re vonatkozó adatok még nem ismertek) , ami 11 milliárddal kevesebb az egy évvel korábbihoz képest. Persze lehetett sejteni, hogy a tőzsdei emelkedésről szóló 2019-es évhez képest 2020 visszafogottabb számokat produkál majd, hiszen mégiscsak volt 2020 tavaszán egy koronavírus-válság, ami akkor is otthagyta nyomát a szektoron, ha azt követően szép piaci felívelés vette kezdetét. Bár a legtöbb alapnak sikerült ledolgoznia az akkor elszenvedett veszteséget, voltak nagy bukók is.

A legnagyobb adózott nyereséget az OTP Alapkezelő érte el 2020-ban is. A legnyereségesebb alapkezelők többsége egyébként növelni tudta egy év alatt a nyereségét, tehát voltak, akik előnyt tudtak kovácsolni a két évvel ezelőtti tavaszi bezuhanást követő tőzsdei emelkedésből. A listán az OTP Alapkezelő mellett az Aegon profitja esett még vissza.

Folyik ki a nyugdíjpénz, most megelégelte: merészebb befektetéseket indít a dán nyugdíjalap

A Bloomberg cikke szerint az ATP, Dánia legnagyobb nyugdíjalapja stratégiát tervez váltani és a jövőben eszközeinek sokkal nagyobb arányát tervezi kockázatosabb eszközökbe fektetni, hogy valami hozamot is el tudjon érni tagjainak.

Az állami nyugdíjalapba minden munkavállalónak kötelező befizetést teljesítenie, így nem csoda, hogy az alap mintegy 150 milliárd dollárnyi nyugdíjpénzt kezel.

A nyugdíjalap a befizetett összegek negyedét ettől a hónaptól magasabb kockázatú eszközökbe tervezi fektetni, ugyanakkor azt is elmondták, hogy a kockázati szint csökkenni fog a nyugdíjba vonulás évének közeledtével az érintett portfóliókban.

Az ATP a dán parlamentben lobbizott azért, hogy engedjen a törvényhozás a kockázatosabb eszközök felé lépni, miután az évek óta tartó kötvényhozam-csökkenés eltörölte a megtakarítások egy jelentős részét.