és a spotify megmondja milyen a személyiséged

https://nuus.hu/zene/0528/igy-mutatja-meg-a-spotify-a-szemelyisegedet-a-zenei-izlesed-alapjan/

és a spotify megmondja milyen a személyiséged

https://nuus.hu/zene/0528/igy-mutatja-meg-a-spotify-a-szemelyisegedet-a-zenei-izlesed-alapjan/

"2018 végén 255 millió ember fizetett havi szinten zenei streamingért. A Spotify 87 millió fizetős ügyféllel büszkélkedhetett, az Apple Music a második legnépszerűbb volt. "

https://www.origo.hu/techbazis/20190403-spotify-apple-music-zenei-streaming-2018.html

ez a húzás nagyot fog dobni a forgalmukon

https://www.origo.hu/techbazis/20190310-samsung-ga...

"Amerikában a Galaxy S10e, Galaxy S10 és Galaxy S10+ vásárlóinak fél évig jár ingyenesen a Spotify prémium előfizetési csomagja."

Értékesítette Spotify részesedésének jelentős részét a Warner Music Group, a cég birtokában lévő részvényeinek 75 százalékát adta el, 400 millió dollár körüli ellentételezésért cserébe. A Warner nem az egyetlen a zeneiparban, aki eladja tulajdoni hányadának jelentős részét a Spotify-ban, nem régiben a Sony és a Universal Music Group is tetemes mennyiségű részvényt értékesített.

Veszteséges negyedévet zárt a Spotify is, papíronként 1,01 eurós lett a mínusz. A prémium előfizetők száma viszont elérte a 75 milliót, ami azért a korábbi terveknek megfelel, ugyanakkor nagy meglepetést nem okozott, ezeket már részben árazhatták a befektetők. Pozitív meglepetések hiányában közel 9 százalékot csúszott vissza zárás után a papír, így a múlt heti mélypont közelében, 150 dollárnál járhat majd ma.

Április 3-án indul a kereskedés a Spotify részvényeivel a New York-i tőzsdén a SPOT ticker alatt. A Spotify jelenleg az online zene streaming piac legnagyobb szereplője. Globálisan több mint 70 millió fizető felhasználóval rendelkezik a cég, míg a második szereplő a piacon, az Apple Music nagyjából fele ennyivel. Emellett ráadásul további nagyjából 90 millió felhasználója van az alkalmazásnak, akik azt ingyenesen használják, cserébe azonban korlátozott kínálattal és reklámhirdetésekkel.

Fizető felhasználók számának alakulása (2010-)

Forrás: statista

A hagyományos IPO-kal ellentétben a vállalat közvetlen módon vezeti be részvényeit a tőzsdére, ami annyit tesz, hogy sem egy kezdeti ársáv, sem egy fix eladni kívánt mennyiség nem lesz meghatározva. Ez könnyen elképzelhető, hogy a hagyományos IPO-k esetében megszokottnál is nagyobb volatilitással fog járni a kereskedés elején. A vállalat ezzel saját eddigi részvényeseinek teremt alkalmat arra, hogy készpénzre váltsák részesedésüket, új részvények kibocsátásra nem kerül sor.

A kezdeti ársáv hiányában a vállalat a prospektusában azzal igyekezett segíteni a potenciális befektetőknek, hogy 2017-ben a vállalat részvényeivel történt privát tranzakciók 37,5 és 125 dollár közötti árfolyamon, míg 2018-ban február 22-éig bezárólag a 90 és 132,5 dollár közötti árfolyamon történtek. Ezzel valószínűleg az utóbbi ársávra érdemes egyfajta horgonyként tekinteni. Tegnap a New York-i tőzsde közzétett egy referencia-árfolyamot, amit a könyvépítés szakaszában fognak technikai okok miatt használni, ez azonban szintén legfeljebb egy horgonyként funkcionálhat. Ez az árfolyam 132 dollár, ami 23 milliárd dollárra értékelné a vállalatot.

Ez a 2017-es árbevétel (átszámítva nagyjából 5 milliárd dollár) kicsivel kevesebb, mint 5-szörösének felelne meg, ami jóval alacsonyabb a nemrégiben debütált Dropbox és a Netflix árazásánál, akik a 2017-es árbevételük nagyjából 10-szeresén forognak, miközben hasonló növekedési ütemmel rendelkeznek. A diszkontot azonban az indokolhatja, hogy a Spotify esetében egyelőre komolyabb bizonytalanság övezi azt, hogy miként tudja a cég az árbevételt hosszútávon profitra váltani.

A vállalat árbevételének nagyjából 90%-a származott a prémium előfizetésekből az utóbbi három évben, míg 10%-a reklámbevételekből, így azt látható, hogy a prémium szegmens alakulása az, ami perdöntő. Ebből a szempontból viszont igen rossz hír, hogy az elmúlt három évben az egy prémium-felhasználóra jutó havi árbevétel 7,06 euróról 5,24 euróra csökkent. A vállalat ezt a prospektusban a 2014 végén bevezetett családi csomaggal indokolta, ami azonos lakcímen élő, maximum 5 főnek biztosít prémium hozzáférést jóval alacsonyabb áron. Az első fő még a rendes prémium havidíjat fizeti, majd a rákövetkezők csupán annak a felét. Ez a csökkenő trend valószínűleg 5 euró környékén véget érhet, mivel az USA-ban a havi előfizetés díja 10 dollár, míg az eurozónában többnyire 10 euró.

A bruttó marzsot illetően a vállalat hosszabb távon azt várja, hogy a mostani 20% körüli szintekről 30-35%-ra fog javulni a mutató. Ezt egyrészt a lemezkiadóknak és előadóknak fizetett licenszdíjak csökkentésén keresztül, másrészt áremeléseken keresztül érheti el. Előbbi esetében már ért el sikereket a vállalat, mivel a legnépszerűbb zene streaming szolgáltatóként alkuerejük egyre jelentősebb (napjainkra a zeneipar bevételeinek egyre jelentősebb részét képezik a streaming szolgáltatások), az áremelések egyelőre váratnak magukra.

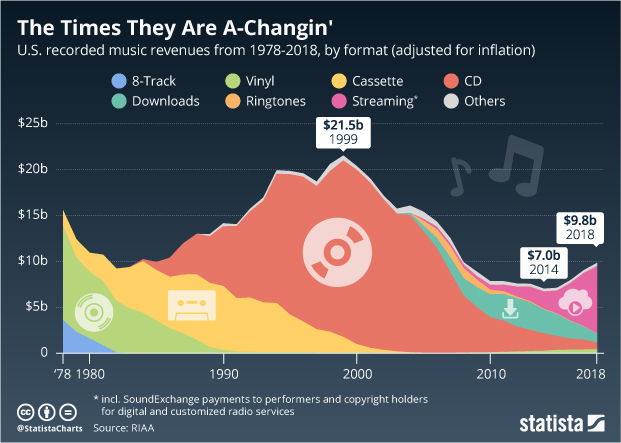

Az alábbi ábrán látható, hogy 2016-ban globálisan a rögzített zenékkel kapcsolatos bevételek felét már a digitális szegmens adta, amit túlnyomórészt az online streaming képvisel.

Forrás: IFPI

Az egyéb költségek (marketing, K+F, egyéb), amik a teljes költségek nagyjából ¼-ét teszik ki, egyelőre az árbevételnél gyorsabban nőnek, azonban a méretgazdaságosságból eredő pozitív hatás segíthet ezeket féken tartani.

Mindenestre a licenszdíjak egyelőre az árbevétel döntő részét elviszik, így nem tudott még profitot felmutatni a vállalat. Az pedig egyelőre bizonytalan, hogy a kiadók hajlandóak lesznek további engedményeket adni a Spotify-nak, különösen úgy, hogy a nagy versenytárs, az Apple Music is ott van a piacon, gyakorlatilag végtelen készpénzzel a háta mögött. Emellett az Amazon és a Google zene streaming szolgáltatása is egyre nagyobb népszerűségnek örvend, ők is komoly fenyegetést jelenthetnek szintén hatalmas tőkeerővel. Mindenesetre a felhasználók száma, és annak növekedési üteme a Spotify mellett szól, ráadásul az Apple Music szolgáltatása az iPhoneokra korlátozódik.

A Netlfix esetében láthattuk, hogy a kis cégek az óriások saját szolgáltatásai mellett képesek nagyra nőni és profitot is termelni, azonban a zene streaming esetében nincs lehetőség nagyon saját produkciók készítésre, aminek egyébként a Netflix nagy népszerűségét köszönheti. Így pedig nem lesz könnyű a Spotifynak hosszú távon differenciálnia magát, illetve a Netflixéhez hasonló profitmarzsokat elérni. A fizetős felhasználók számának növekedési üteme egyelőre impozáns, bár csökkenő trendet mutatnak (2017 Q1: ~+70% év/év, 2017 Q4: ~ +50% év/év).

De egyelőre hiába a felhasználók nagymértékű növekedési üteme, ha a licenszdíjak ezzel párhuzamosan nőnek. Így egyelőre a cég ígéretére hagyatkozhatunk, miszerint a licenszdíjak a mostani 80% körüli szintekről hosszabb távon már csak az árbevétel 65-70%-át fogják kitenni.

A vállalatot Ashwath Damodaran, fundamentális elemzéseiről híres professzor is beértékelte, amelyben azt feltételezte, hogy a vállaltnak valóban sikerül leszorítani költségeit a licenszdíjakkal kapcsolatban a kívánt szintre. Ezzel együtt 93,4 dolláros elméleti célárfolyamot határozott meg a részvényeknek.

A vállalat korábban benyújtott dokumentuma szerint legfeljebb 55,7 millió részvényen adhatnak túl a jelenlegi tulajdonosok, ami a teljes részvényállomány 31%-a. A New York-i tőzsde 132 dolláros regisztrációs árfolyamával megszorozva ez 7,4 milliárd dollárt tenne ki. A Dropbox IPO-ja során 750 millió dollárt, míg korábban a Snap 3,4 milliárd dollárt vont be. Ehhez képest a maximális részvény-darabszámmal és a 132 dolláros árfolyammal becsülve az elméleti 7,4 milliárd dollár lényegesen magasabb, ráadásul az általános piaci hangulat is borús jelenleg. Ez pedig kifejezetten nagy kilengéseket okozhat az árfolyamban eleinte.

Összességében az látható, hogy jelenleg még komolyabb kockázatok (bruttó marzs körüli bizonytalanság, termék fenntartható differenciálása, estleges árverseny tőkeerős versenytársak ellen) övezik a cég jövőjét, a növekedési számok azonban egyelőre pozitív képet festenek. A közelmúlt technológiai részvénykibocsátásaiból kiindulva (Dropbox, Snap) nagy érdeklődés lehet majd a részvények iránt, azonban a kínálat mértéke továbbra is kérdéses, akár kifejezetten nagy is lehet. Ez újabb bizonytalansági tényezőt jelent a fundamentális képet körüllengő bizonytalanság mellett. Ezzel együtt érdemes lehet kivárni az első napok volatilitását az árfolyamban, illetve azt, hogy végül mennyi részvényen adnak túl a jelenlegi tulajdonosok. Ezt követően a felhasználók számának növekedési üteme rövidebb távon még katalizátor lehet az árfolyam alakulásának szempontjából, azonban ha nem sikerül a profitabilitás irányába mutató jeleket felmutatni (növelni a bruttó marzsot), akkor a Twitter sorsára juthat az árfolyam.

Hmmm...149$

Hát innen nagyobbat lehet esni, mint 14,9-ről...

166ról lecsusszant 149ig... nem gondoltam volna, hogy ilyen magasan nyit..

Április 3-án gyün a Spotify.

Kiváncsi leszek erre a direct listing dologra, hogy megy majd a gyakorlatban.

Heteken belül tőzsdén a Spotify, 2017 egyik legjobban várt bevezetése lehet ez. A hivatalos számok alapján szépen tud növekedni a cég, de a nyereséges működés még odébb van, miközben az átlagos előfizetési díjak azért jelentősen csökkennek. A speciális bevezetés ráadásul további kockázatokat jelent a befektetők számára, az ilyenkor megszokottnál nagyobb csapkodásra, és kisebb forgalomra lehet készülni az első napokban, érdemes tehát különösen körültekintőnek lenni a Spotify kapcsán.

2017 egyik legizgalmasabb részvénypiaci sztorija lesz a Spotify tőzsdei bevezetése, amire a hírek szerint heteken belül sor kerül, március végén, vagy legkésőbb április elején. A szokásossal ellentétben igen speciális lesz a Spotify tőzsdei bevezetése, a tranzakcióról persze részletesebben is értekezünk, de azt az elemzés végén szerepeltetjük csak.

Sokak számára ismerős lehet a Spotify, és vélhetően meglehetősen sokan használják is.Alapvetően egy online streamszolgáltatásról van szó, csak míg a Netflix sorozatokat és filmeket tesz elérhetővé, addig a Spotify a zene területén teszi ugyanezt. A modell pofon egyszerű, a felhasználó letölti az alkalmazást, és bármennyi zenét meghallgathat azoktól az előadóktól, együttesektől, ahol a kiadó megállapodott már a céggel.

Két formában lehet valaki felhasználó. Van az ingyenes (freemium) fiók, ahol a felhasználók számára sok a korlát, például az átugorható zenék száma limitált mobilon, és pár számonként reklámot is kell hallgatni. Emellett van a fizetős fiók (prémium) is, ahol havidíj ellenében nem kell reklámokat hallgatni, vagy éppen letölthetővé válnak a zenék, így offline is hallgathatóak.

Az elmúlt években az alkalmazás értelemszerűen egyre népszerűbb lett, a felhasználók száma a 2015 nyarán látott 80 millióról mára már több mint 160 millióra nőtt, vagyis duplázódott. A felhasználók jelentős része (35-40 százalék) Európában található, és szinte hasonló számot láthatunk Észak-Amerikában is. A maradék piacot Latin-Amerika, és a fejlődők teszik ki, és ugyan arányuk emelkedik, de meglehetősen lassan.

A növekedés motorjai között többet is lehet azonosítani:

A fentiek után nem meglepő, hogy a Spotify alkalmazását is egyre többet töltik le, és egyre többen képesek nem csak otthon, hanem útközben is zenét hallgatni a megfizethetőbb internetes adatcsomagok kapcsán. Nem lehet persze elvenni azt sem, hogy a Spotify alapvetően úttörő az „otthoni letöltögetős, YouTube-ozgatós” modellről való átállásban, és reális alternatívává tette a mobilon, adatforgalom, vagy Wi-Fi terhére való zenehallgatást, megfizethető áron.

Fontos hangsúlyozni, hogy a Spotify alapvetően mindkét felhasználói típus után pénzt tud keresni. Az előfizetéses felhasználók értelemszerűen havidíjat fizetnek a Spotify felé, a prémium szegmens bevétele így ebből származik. Az „ingyenes” fiókok közben reklámokat kénytelenek hallgatni, így a kiadóktól, más hirdetőktől ilyen formában bevételhez tud jutni a Spotify.

Mindent egybevéve 2017-ben több mint 4 milliárd eurós bevétele lett a Spotify-nak. A növekedés érezhető, mivel 2016-ban még a 3 milliárd eurót sem sikerült elérni. Az viszont tisztán látszik, hogy a fő bevételt az előfizetéses felhasználók jelentik, mivel tavaly 3,7 milliárd euró jött innen, és csak alig 400 millió a freemium szegmensből.

Nem mindegy tehát, hogy az összes felhasználóból végül mennyi lesz ténylegesen előfizető. Egyelőre ez az arány 45 százalék, és azért sikerül javítani negyedévről negyedévre ezt a számot. 2015 elején még csak 26 százaléknál járt a Spotify, mostanra viszont sokat javult a cég, bár ennek azért van ára.

Az erőteljes terelés az előfizetéses irányba ugyanis általában komoly kedvezményekkel tud csak megvalósulni. A Spotify például Magyarországon is többször hirdetett már akciót december végén, 3 havi előfizetést ígérve egy áráért. Ez az 5 euró így havi szinten csak 1,3 eurót jelent, ami meglehetősen alacsony a cég számára.

Emiatt nem csoda, hogy a prémium szegmensbe tartozó felhasználók átlagos havi bevétele folyamatosan csökken. Míg 2016 elején még 6,5 euró közelében volt ez a szám, addigra 2017 utolsó hónapjaira már csak alig 5 eurót láthattunk. Igaz persze, ez még mindig jobb, mint a freemium szegmens 0,4-0,5 eurós havi értéke. Az is tény, hogy jobb 1,3 euróért adni pár hónapot, és bízni a maradásban, semmint elfogadni a 0,4-0,5 eurós értékeket havonta.

A csökkenő felhasználónkénti bevétel mellett persze azért látni kell, hogy a felhasználók száma folyamatosan nő mindkét szegmensben. A prémium szegmens növekedése egyelőre 20 százalékos, míg a freemium felhasználók száma évente 17-18 százalékkal nő. Igaz azért lassulás is látható, másfél-két éve még azért 25-30 százalékos emelkedéseket lehetett látni.

Mindent egybevéve azért a trendek pozitívak, így lehet arra számítani, hogy a felhasználói bázis tovább emelkedik majd, növekvő előfizetői arány mellett. A mostani 160 milliós tábor pár év alatt 300 millióra emelkedhet, arra viszont azért nem nagyon érdemes számítani, hogy a Facebookhoz hasonló milliárdos tábort ér majd el a Spotify.

A piacon ugyanis vannak erős versenytársak, az Apple Music, a Google, és az Amazon Prime lehet nagy globális versenytárs, nem beszélve a kisebbekről, ide tartozik a Tidal, a Deezer, vagy éppen más, regionálisan értelmezhető szereplők. Főleg az Apple és a Google lehet majd erős versenytárs, mivel a mobilos platformok alapvetően két cég kezében vannak, ezektől látványosan függ a Spotify elérése is.

A fentiek miatt tehát a következő években is lehet növekedés, feltehetően 20-30 százalékos éves növekedésekkel. Ez nem alacsony, de azért látható, hogy a következő években így is csak 13-14 milliárd euróra emelkedhet majd az árbevétel. Ezzel azért a globális gigacégek listájára aligha fog felkerülni a Spotify.

A Spotify a növekvő bevételek ellenére is masszívan veszteséges, és ezt kellene megváltoztatnia ahhoz a cégnek, hogy valódi növekedési sztoriról beszélhessünk. Bár a bruttó fedezeti hányad 11 százalékról 20 százalék fölé emelkedett az elmúlt években, azért az EBIT még mindig nagyon mínuszos, 2-400 millió eurósak voltak a mínuszok 2015 és 2017 között.

Ebben kellene tehát fordítani, és azért van ok az optimizmusra. Mi úgy számolunk, hogy a bruttó fedezeti hányad idővel 25 százalék közelébe emelkedhet, ami ebben a szektorban nagyjából megfelelő lenne. Az operatív költségek pedig a nagyobb méret miatt idővel ennél kisebb mértékben nőhetnek majd csak, vagyis a profitabilitás javulhat. Jövőre már 3 százalékos lehet az üzemi eredményhányad, 2022-ben pedig akár 15 százalékig is javulhat. Ez alapján úgy fest, hogy nagyjából 2 milliárd euró közötti üzemi eredmény lehet reális.

Gyors, egyszerű modellünk alapján így úgy véljük, hogy valahol 18-19 milliárd euró közelében lehet reális a cég értéke, ami nincs annyira messze a sok cikkben, és tőkeemelésben hangoztatott 20 milliárdtól. Ezzel együtt az ilyen speciális tranzakcióknál azért kérdéses, hogy milyen ár alakul majd ki a piacon, ez pedig befektetői oldalon az egyik legnagyobb kockázat.

A Spotify tőzsdei bevezetése kapcsán, ami az egyik legnagyobb figyelmet kapta, hogy a tranzakció alapvetően igen speciális lesz, ún. direct listing eljárás keretében jön a cég tőzsdére. Ha nagyon párhuzamot kellene vonni a hazai piaccal, akkor lényegében egy technikai bevezetéshez hasonló eseményre kerül majd sor.

A fentiek miatt tehát nem kizárt, hogy egyetlen kötésre sem kerül majd sor nagyon sokáig, ahhoz ugyanis az kell, hogy a bevezetés után, a már meglévő részvényesek közül valaki eladási ajánlatot tegyen be a kereskedési könyvbe. Ha a lakossági, intézményi szereplők vételi ajánlatával ez találkozik, akkor születik majd kötés, de ez lehet, hogy nem történik majd meg gyorsan.

A lakossági szereplők az egészből vélhetően annyit éreznek majd, hogy a szokásossal ellentétben valamivel kisebb lesz a likviditás, és nagyobb csapongások jöhetnek az árfolyamban. Ez akár a rövid távú kereskedők számára vonzó terep is lehet, de nagyon érdemes lehet résen lenni, a kockázatok azért ilyen esetben nagyobbak, mint a hagyományos IPO-k során.

A fentiek miatt úgy véljük, hogy érdemes figyelni a részvényt, már csak speciális bevezetési típus miatt is. Pusztán befektetési szempontból viszont most még nem nagyon lehet mit mondani, ahhoz az árfolyamot is ismerni kellene, ami viszont csak az akkori kereskedés során határozódik meg. Hangsúlyozzuk, 20 milliárd dollár körüli piaci kapitalizáció nem lenne irreális szint, irányadónak talán ezt a szintet lehet nevezni.

Egyre több hír jelenik meg, ide jöhetnek cikkek, infók, gondolatok a céggel kapcsolatba.

https://index.hu/gazdasag/2018/02/02/tozsdere_lep_...

"A baj csak az, hogy a kiadási oldal sem csekélye a fejlesztéseknek, a munkaerőnek, illetve mindenek felett a jogdíjaknak, amelyek elviszik az árbevétel zömét. Spotify-nak lenni sem könnyű, mert ráadásul a különböző produkciós irodák gyakran perelnek, vagy a díjak mértéke miatt, vagy azért, mert értelmezésük szerint ők nem adtak engedélyt a hozzájuk tartozó zeneszámok továbbértékesítésére.

Elek Péter, a Dialóg Befektetési Alapkezelő Zrt. befektetési igazgatója szerint a legsikeresebb netes sztárok, így a Facebook és a Google modelljében valóban látszik, hogy az online hirdetési piacon kihagyhatatlanok, de a Spotify, vagy a Twitter esetében ez már nem mondható el. Nagyon jó a szolgáltatás, de elég egyszerű algoritmusok vannak, amelyekkel a zeneszámok ingyenesen is letölthetők a felhasználóknak, például a YouTube-ról is könnyű Mp3-ra menteni a számokat.

De mielőtt nagyon túldimenzionálnánk a

negatívumokat, Szabó Ádám szerint az nem lehet kérdés, hogy még van

spiritusz a cégben. A szolgáltatás például szélesíthető a videó és a

podcast irányába, vagy a hatalmas zenerajongói tér az előadók, és a

kiadók számára is remek platform lehet a rajongókkal való könnyebb

kapcsolattartásra, lejátszási listák, koncertek népszerűsítésére."