+22,080% -os ralin van túl az nvidia... ezt követi a dotkom lufi fújásakor a mikrosoft +13,300%-al... apple, amazon a legbikább 10évében +9,650% és +4,730%-ot tudott elérni..

A legdurvább, hogy azt mondják a szakik, hogy bárhogy vizsgálják még mindig nincs túlértékelve, mert az MI háborúba ők adják a fegyvert, és ha 2-3évig megtudják tartani az előnyüket, akkor ez még lesz fentebb is... mindenesetre érdekes sztori...

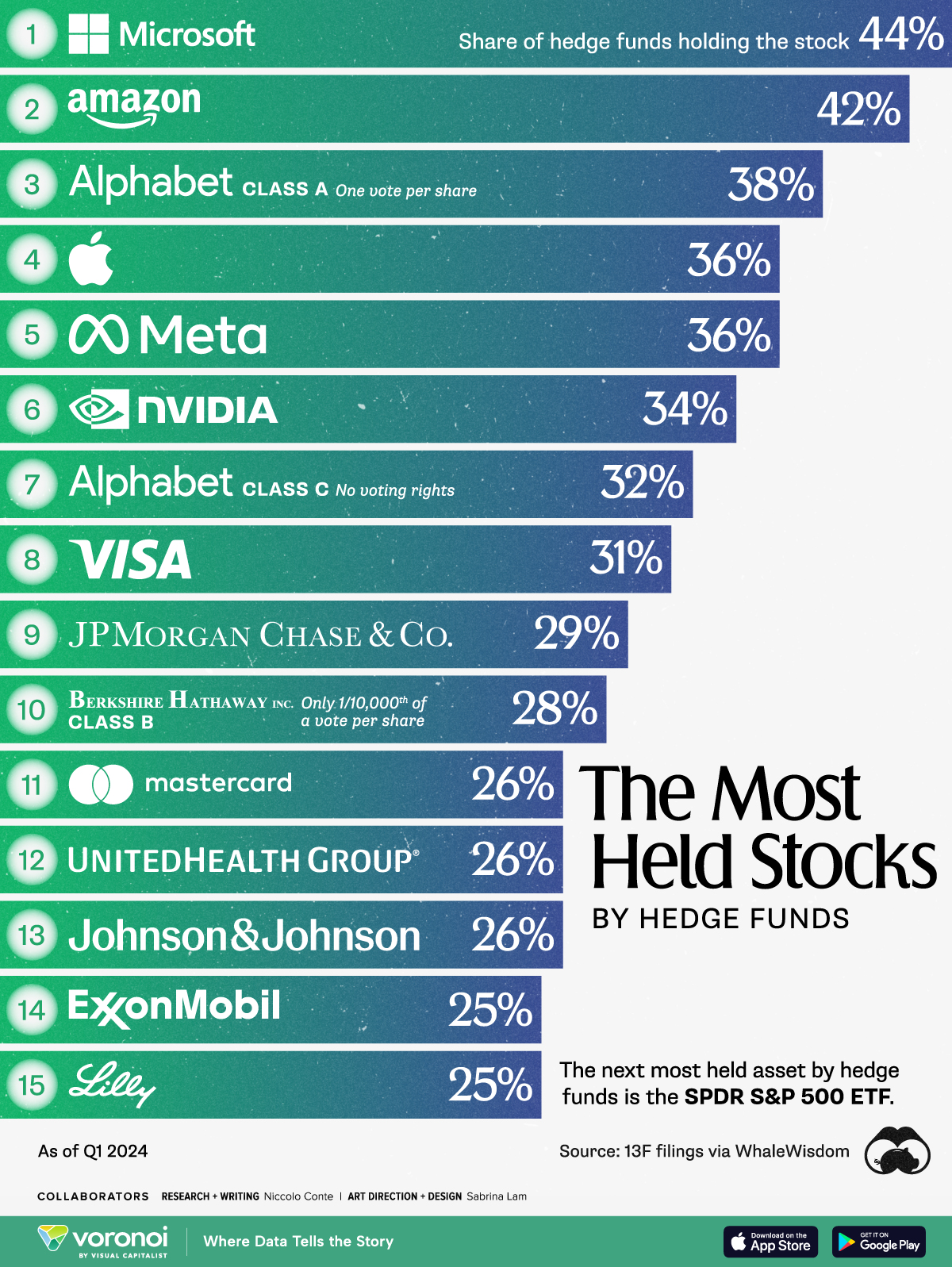

ezt nem tudom hogy lehet tovább fokozni... :)

a jelentés kijött, ami nagyon szar lett, a macsesz tolt egy videót, de így is -40% a mai napra... így nem tom hogy lesz milliárdos :)

:)

"Eközben az S&P 500-as

index kosarában szereplő cégeknél a részvényeikre nyitott short

pozíciók aránya több, mint két évtizede a legalacsonyabb szintre zuhant.

A Goldman Sachs adatai szerint ez a mutató jelenleg 1,7 százalékon áll, ennél alacsonyabb utoljára 2001-ben, a dotkom lufi csúcsán volt.

...

Az ellentét analízisben hívők szerint az áresésre játszó befektetők számának és befolyásának visszaszorulása akár egy negatív tőzsdei fordulat előjele is lehet. Az elmélet szerint ugyanis az árfolyamok a tőzsdén leginkább abba az irányba szeretnek elmozdulni, amerre a legkevesebben fogadnak, és amerre a legnagyobb fájdalmat tudják okozni a befektetőknek."

Citrom shortolja a GME-t és célkeresztbe vette a macseszt... aszondják, valaki nagy zsével támogatja, mert nem engedheti meg magának ekkora pozit

Vajon ez a macsek második alkalommal is megcsinálja a szerencséjét? 289millát ér a pakkja...

erre azért kíváncsi leszek, jún21re 100 fölé várják...

"For example, for June 21st you have some people targeting $100 calls & $125 calls."

aszondja, hogy "He has $65 million in GameStop, $GME, calls with expiry on June 21, 2024."

Jha a távközlés határeset, de ugyanúgy kell, ha nem jobban, mint a víz, villany, gáz. Ha mucsaröcsögén nem tudnak felmenni az fb-re, kasza kapa előkerül, de akkor is ha 30 ft-nyi adót kivetnek rá :)

Igen, lehet én értelmezem hibásan, de számomra a közmű a víz, csatorna, villany, elektromos hálózat és talán a gázellátás.

Távközlés, informatika inkább kevésbé vagy határeset :-)

Ha közmű érdekel, akkor ott van a Pannergy, Alteo, 4ig, MTel, és nem maradhat ki a MOL sem...

"O’Hara szerint a jelzés most inkább arra utalhat, hogy változni fog a piac szerkezete, s az emelkedésben a vezető szerepet most inkább más szektorok vehetik át. Ő lát arra utaló jeleket, hogy a befektetők elkezdtek rotálni, azaz a pénzüket más szektorokba áthelyezni, például a közművekbe és az ingatlanszektorban érdekelt cégekbe a ciklikus fogyasztási javakat gyártó cégek részvényeiből."

Na most, ha közművekbe kell átrotálni, akkor milyen opció van a magyar piacon?

ELMŰ meg ÉMÁSZ ugye már nincs ...

"Az áprilisban látott kisebb részvénypiaci korrekciót májusban nem követte folytatás, sőt. Az amerikai részvénypiac új csúcsokat ért el, ami nagyban köszönhető annak, hogy technológiai szektorban működő vállalatok eredményei szárnyaltak a mögöttünk hagyott néhány hétben. Azonban nemcsak az USA részvénypiaca volt erős, hiszen ahogyan a német DAX Index is új magaslatokban volt, úgy a kínai részvényeket tartalmazó kosár is komoly áremelkedésen volt túl a hónapban. Az áremelkedések mögött a relatíve erős adatok álltak: ahogy az eredményszámok megfelelő hátszelet biztosítottak az amerikai részvényeknek az áremelkedéséhez, úgy az európai piacon a kínai gazdaság némi élénkülésének, illetve új kínai állami gazdasági csomagok körüli híreknek örültek a befektetők.

Az erős Egyesült Államokból érkező makrogazdasági adatoknak, illetve a némileg élénkülő európai fundamentumoknak nemcsak a részvénypiacokon volt hatása. A kamatcsökkentési várakozások tekintetében is történt változás, hiszen ha a gazdaság erős, akkor fontosabb az infláció elleni tartós fellépés, mint a gazdasági növekedés segítése az alacsonyabb kamatszintekkel. Az USA-ban az idei 1-2 kamatcsökkentésből a piac mára csupán csak 1-et áraz, és azt is már inkább csak decemberre, mint őszre, míg Európában is későbbre várják a második kamatvágást, mint ahogyan áprilisban látta a piac.

A hazai gazdaságból továbbra is csak elvétve érkeznek igazán pozitív hírek. A külföldi exportpiacaink gyengélkednek, és ez a hazai ipar teljesítményében meg is látszik, miközben a hazai vállalati szektor hitelfelvétele is csak mérsékelten emelkedett az idei első negyedévben az MNB kimutatása szerint. Ennek hatása a hazai beruházások közel 10%-os visszaesésében is jelentkezhetett. A lakosság fogyasztása sem tért még vissza, csak a korábbi komoly csökkenésből jött vissza egy keveset. Ráadásul az állam az uniós források nagymértékű hiányában és a kifeszített költségvetési helyzete miatt eltolja a beruházásait, ezért az állam fogyasztása sem tud rövid távon segíteni. A hazai eszközök közül a legérdekesebb a forint mozgása volt a mögöttünk hagyott hetekben, amely májusban végig erősödött, és amit mi leginkább a jegybank konzervatív hozzáállásával magyarázunk.

A jövővel kapcsolatban a világképünk továbbra is óvatos, hiszen a magasabb kamatkörnyezet miatt a világban a lassulás továbbra is egy reális szcenárió, míg a kötvénypiaci hozamszintek hosszútávon vonzó alternatívát képviselnek a korábbiakhoz képest. A közép-európai és hazai eszközök közül a relatíve alacsony értékeltséggel futó részvényeket továbbra is preferáljuk, és a hazai kötvények mostani szintjével már nem mernék szembe menni. A modell portfóliót ebben a hónapban is hasonló módon állítottuk össze, igaz egy kicsit növeltük a hazai kötvénykitettséget a nemzetközi kötvénykitettség kárára."

Ma a JP Morgan ismét huhogott egyet egy lehetséges tőzsdei beesés kapcsán, ami persze szerintem is lehetséges.