woooow 200milla vándorolt cukorhegy zsebébe

woooow 200milla vándorolt cukorhegy zsebébe

https://www.economx.hu/tozsdek-piacok/a-google-es-...

Ha már ekkora a pánik, lehet markolni kéne egy kis Metát, amennyi zsét elégetnek a kormányok, tuti bullosodni fog, feltéve, ha meg nem mókolják a könyvelést, hogy szarabbnál szarabb számokat mutasson szerda este zárás után...

Most a tech szektor nem annyira adja. Err emág rájön, hogy az intel nem tud stabil széríát gyártani procikból, mert elmelegszenek vagy crashelnek. Ami eléggé le fogja nyomni az árfolyamukot (Intel az új AMD? :S :S )

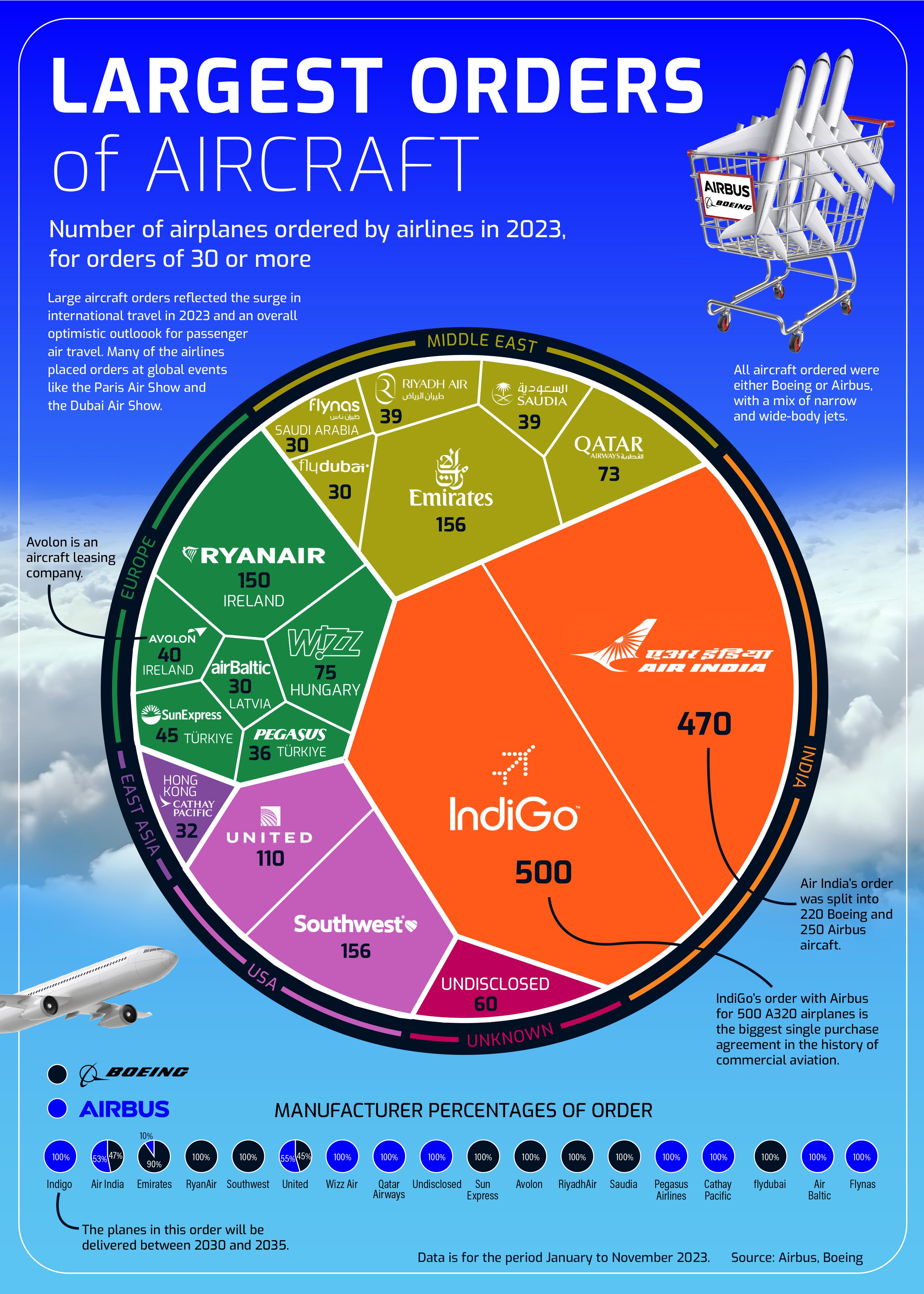

A Boeing Dreamliner-re gondoltam és természetesen az is nagyon érdekelne, hogy a munkatársak, akik az alkatrészeken ugrálnak, travik-e vagy sem.

Szándékos szerelési hibákról beszélnek

https://index.hu/kulfold/2024/04/10/boeing-meghiba...

Olvasom Musk életrajzát, abban van egy rész, amikor egyik mérnökét vette fel a SpaceX-hez... akkoriban a Boeingnél dolgozott és próbált proaktív lenni, az igazgató azt mondta neki, hogy bomlasztó hatású, ezért nem is keresnek hozzá hasonló embereket, ezért elváltak útjaik és átment a SpaceXhez...

Két héttel ezelőtti írásomban a 2008-2009-es válság óta tartó három részvénypiaci megatrenddel (bikapiac, technológiai felülteljesítés és amerikai felülteljesítés) foglalkoztam. Már ebben is bemutattam azt, hogy a technológiai szektor relatív ereje teljesen elfogyóban van. Az írás óta eltelt két hétben ez a jelenség tovább fokozódott. A következő ábrán kilenc amerikai részvényindex teljesítménye látható az elmúlt egy hónapban (a 2024. március 4-i és április 4-i záróértékek alapján, forrás: Stockcharts):

Természetesen messzemenő következtetéseket nem szabad levonnunk egy hónap mozgásaiból, ám azt mindenképpen meg kell állapítanunk, hogy nem ehhez a struktúrához lettek a befektetők hozzászoktatva az elmúlt negyedévekben. Egy plusz nullás S&P500 index mellett a Nasdaq-100 az amerikai részvénypiac lehúzó ereje, 3 százalékpontnál is nagyobb alulteljesítéssel a széles hagyományos részvényindex NYSE Composite-hoz képest.

Érdemes ezután egyedi részvényszinten is egy pillantást vetni arra, hogy mely papírok húzták felfelé és melyek lefelé a legnagyobb amerikai részvényeket tömörítő S&P 100 indexet az elmúlt egy hónapban (a tíz legjobban és a tíz legrosszabbul teljesítő részvény az S&P 100 indexben 2024. március 4. és április 4. között, forrás: Stockcharts):

Az ismertebb technológiai nevek immár a gyengék között vannak, az erősek szinte kivétel nélkül hagyományos részvények.

Az írás elején már említett három megatrend és piacbefolyásoló erő kéz a kézben járt együtt 1990 és 2023 között. Vagyis ha (relatív) erős volt a technológia, akkor az ezen cégek között meglévő döbbenetes amerikai dominancia miatt az amerikai részvénypiac is szignifikánsan felülteljesítette a világ többi részét. Kvázi fel is lehetett írni egy olyan egyenletet az elmúlt 35 évben, hogy:

TECHNOLÓGIAI FELÜLTELJESÍTÉS = BIKAPIAC.

Nagyon ritkák voltak a kivételek, éppen ezért egyfajta hüvelykujjszabály is volt a piacon az, hogy amennyiben a technológiai részvények elgyengültek, akkor az egész piac is elgyengült utánuk.

A jelenlegi piaci akcióban minden nappal egyre nagyobb valószínűséggel benne van az, hogy a Nasdaq-100 index idén márciusban elért egy érdemi tetőt a 18 000 és 18 500 pont közötti értékeivel. Óriási volt a hegymenet 2023 elejéhez képest, alapvetően teljesen természetes dolog lenne ebben a szektorban egy sokhónapos korrekciós folyamat.

A nagy kérdés már csak az, hogy

egy ilyen esetleges Nasdaq-100 korrekciót megúszhat-e esés nélkül az amerikai piac és a világ többi része?

A múltbeli minták alapján erre kicsi az esély, ám az elmúlt 35 évben volt egy olyan eset, amikor az történt, hogy egy sokhónapos technológiai ?mocsár? egyáltalán nem járt együtt a széles amerikai piac és a világ többi részének az esésével. Ez pedig 1995 második felében és 1996 elején történt. Lássuk is egymás alatt először a Nasdaq-100, majd az S&P 500 indexeket napi gyertyákkal 1994. december 1. és 1996. február 29. között, zöld vonallal jelölve az 50 napos mozgóátlagot. Először akkor jöjjön a Nasdaq-100 index grafikonja:

A kék téglalappal jelölt 1995 júliusa és 1996 januárja közötti hét hónapban a Nasdaq-100 indexnek a legnagyobb korrekciója egy 15,5 százalékos esés volt, miközben az S&P 500 index mindössze maximum 4,4 százaléknyi korrigálásra volt képes. És az 50 napos mozgóátlaga valami hihetetlen támaszként terelte fölfelé.

A kék téglalappal jelölt 1995 júliusa és 1996 januárja közötti hét hónapban a Nasdaq-100 indexnek a legnagyobb korrekciója egy 15,5 százalékos esés volt, miközben az S&P 500 index mindössze maximum 4,4 százaléknyi korrigálásra volt képes. És az 50 napos mozgóátlaga valami hihetetlen támaszként terelte fölfelé.

Ez az 1995-ös második félévi helyzet volt az a ritka kivétel, amikor a szárnyaló piacok minimális visszaesések és folyamatos új indexcsúcsok mellett éltek át egy érdemi Nasdaq-100 korrekciós folyamatot. Ez most is egy lehetséges szcenárió, ami nagyon sok részvénypiaci bika számára szerethető lenne.

Sok tekintetben hasonló ugyanis a 2024 eleji és 1995-ös helyzet. Az egyik ilyen kiemelendő analógia a Fed kamatpolitikája. Az 1994-es évben 300 bázispontnyi kamatemelés következett be, amit kiváló erőben élt túl a gazdaság. Utána jöhetett 1995-ben három darab 25 bázispontos vágás, amit imádott a részvénypiac.

Véleményem szerint

az idei teljesítményben is döntő faktor lesz a Fed magatartása.

A bikapiac folytatódásához (akár technológiai hátszél nélkül is) a jelenlegi szintek mellett már lazuló Fedre is szükség lenne. Az 1995-ös évben ezt megkapta a piac. Az idén viszont a három 25 bázispontos vágás lehetősége mögött egyre nagyobbak a kérdőjelek.

Elég heves volt ez a beleadás, amit ma S&P500 ma láttunk.

Hát ez most nem jött össze :)

Mint ahogy ez sem https://concordeblog.hu/2024/02/24/ujabb-mutato-je...

Pénteken remegett a kezem a vételen, de nem vettem.

Bezzeg ha vettem volna, akkor nem +40%-on lenne ma, hanem minuszban...

Tesla nagy kihívója csőd előtt 0,09$-on.. kíváncsi vagyok, hogy mikor dobják be a törcsit...

"2 millió darab új részvényt tervez piacra bocsátani"

https://www.economx.hu/tozsdek-piacok/uj-mesterseg...

hindenburg ismét lecsapott https://hindenburgresearch.com/equinix/