Oldalunkon a felhasználói élmény javítása és egyes szolgáltatások elérhetővé tétele érdekében

HTTP cookie-kat (sütiket) használunk.

További információk

szerintem sima trükkösködés.. az emberek lemaradástól való félelme nagyon erős. Ha látják van érdeklődés és figyelőlistákon, kedvencnek jelölve van egy ingatlan akkor soha nem árazzák le szerintem hanem folyamatosan nyomják a kufár trükköket. Nézik a kattimtásokat is. Ha csak szörfözős kattintásnak látszik akkor nem veszik figyelembe. Amúgy megjegyeznek mindent a gépedről, lehet mások más árakat látnak, privát ablakból is érdemes kipróbálni. Szállásfoglalós oldalak használják azt a trükköt látják mekkora összegen foglaltál és nem kapsz olcsó árakat.

Valószínűleg a második lehetőség lesz közelebb a valósághoz. Ugyanaz az ingatlan van figyelőlistára téve, ha árban változás van, kapok értesítőt.. valószínűleg sokan ilyenkor megijednek, hogy emelkedett, vagy hogy esett pár millát és mennek megnézni, csak nem veszi meg senki, ezért kezdődik újra a folyamat...

Ingatlanpiaci szakértők szerint a háromszintes Renay-kastélyra legalább

kétmillió eurót (körülbelül 790 millió forintot) kellene rákölteni, hogy

visszakapja egykori szépségét

Több százezer lakáshiteles könnyebbült meg egyszerre - A bankokat megkopasztja a kormány lépése

Megállíthatatlanul emelkednek a kamatok

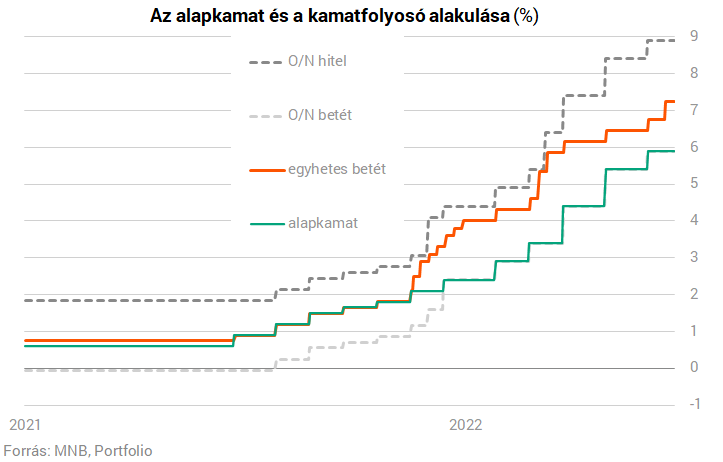

Kedden délután dönt ismét az alapkamatról az MNB Monetáris Tanácsa. A Portfolio által megkérdezett elemzők megosztottak a jelenleg 5,9%-on álló alapkamatot illetően: hárman újabb 50 bázispontos emelésre számítanak, hárman pedig úgy gondolják, hogy óvatosságból visszatérhet az MNB a nagyobb emeléshez. Az irányadónak számító, jelenleg 7,25%-on álló egyhetes betéti kamattal kapcsolatban egységesek a várakozások: újabb 30 bázisponttal emelheti meg csütörtökön a jegybank.

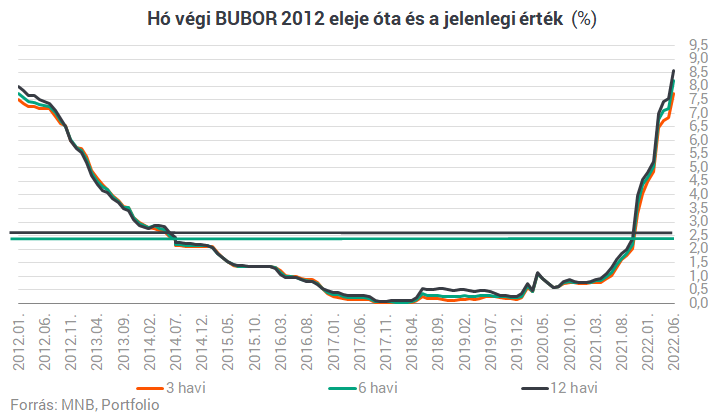

A változó kamatozású jelzáloghitelek kamatát és törlesztőrészletét a bankközi kamatok (BUBOR) határozzák meg, ezek pedig azt mutatják, hogy a piac további kamatemeléseket áraz az MNB jelzéseinek megfelelően. Az elmúlt egy évben

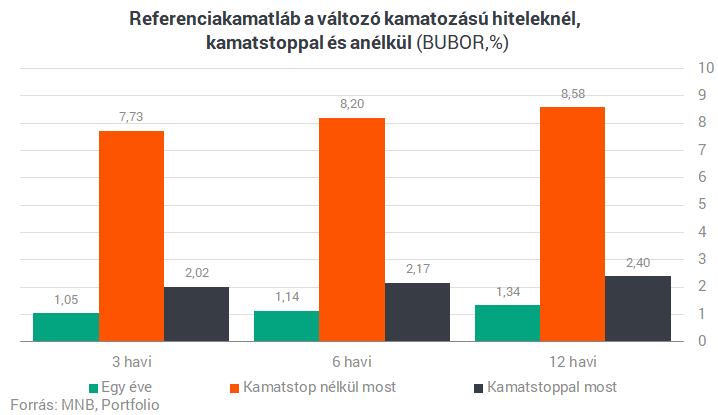

a 3 havi BUBOR 1,05%-ról 7,77%-ra,

a 6 havi BUBOR 1,14%-ról 8,26%-ra,

a 12 havi BUBOR 1,34%-ról 8,68%-ra,

vagyis több mint egy évtizedes csúcsra emelkedett mára, és a szigorítási várakozások alapján további emelkedés várható.

Ez elvileg a törlesztőrészlet emelkedését jelentené a hitelek egy része esetében, de nem azonos mértékben. A 2009. évi CLXII. törvény kimondja, hogy a változó kamatozású jelzáloghitelek referencia-kamatlábának értékét a fordulónapot megelőző hónap utolsó munkanapja előtt 2 nappal érvényes referencia-kamatlábhoz kell igazítani. A kedden délelőtt 11 órakor közzétett BUBOR-adatok tehát azért érdekesek, mert ezek határozzák meg a következő havi törlesztőrészletet azoknál a változó kamatozású jelzáloghiteleknél, amelyeknek júliusra esik a fordulónapjuk.

Mennyivel nő a törlesztőrészlet?

Pontosabban csak határoznák meg, január 1-je óta ugyanis a kormány által bevezetett kamatstop gátat vet a kamatok és a törlesztőrészlet emelkedésének e jelzáloghitelek esetében. Éppen ezért nem a 7,8% és 8,6% közötti aktuális BUBOR, hanem a tavaly október 27-én érvényes, valamivel 2% feletti BUBOR határozza meg a törlesztőrészletek alakulását. Akiknek október 27-e és január 1-je közé esett a fordulónapjuk, azoknak már január 1-jétől, akiknek pedig csak idén esedékes, azoknak az aktuális fordulónaptól számítva. Most már ott tartunk, hogy

az elmúlt egy év kamatemelkedésének mindössze 15%-a érvényesült a törlesztőrészletekben.

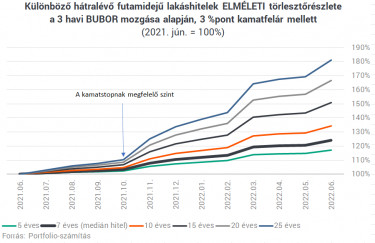

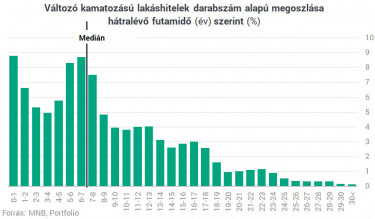

Ahogy jeleztük, a kamat egységnyi emelkedése nem ugyanolyan mértékben hat a különböző hitelekre. Ahogy fenti ábránkon látható, minél hosszabb a hitel hátralévő futamideje, annál nagyobb a törlesztőrészlet kamatérzékenysége. Míg egy 5 éves hátralévő futamidejű jelzáloghitelnek ?mindössze? 17%-kal nőtt volna meg az elméleti törlesztőrészlete (amennyiben a fordulónap pont ezen időszakokra esik), egy 25 éves hátralévő futamidejű hitel esetében ugyanez az emelkedés mintegy 80%. Az MNB adatai szerint

az érintett jelzáloghitelek átlagos (pontosabban medián) hátralévő futamideje 7 év körül van, ezek esetében nagyjából 24%-os lenne az éves emelkedés, ebből alig 3%-ot engedett érvényesülni a kamatstop.

.

Hányan vannak az érintettek?

Nemrég megkérdeztük az MNB-t, hogy is néznek ki a kamatstopban és a közeli átárazódásban érintett jelzáloghitelek számai, vagyis hány hitelszerződést érintenek a kamatstop hiányában az emelkedő kamatkörnyezetből származó kockázat. A legutóbbi adatok szerint

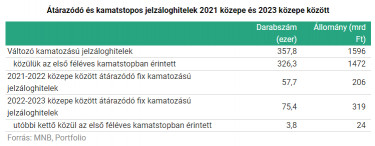

mintegy 359 ezer változó kamatozású (vagyis legfeljebb egyéves kamatperiódusú) jelzáloghitel árazódik át minimum egyszer minden évben (1596 milliárd forintos állomány), közülük az első féléves kamatstop 326 ezer szerződésre terjedt ki (1472 milliárdos állomány),

mintegy 133 ezer fix kamatozású (vagyis több mint egyéves kamatperiódusú) jelzáloghitel árazódik át 2021 közepe és 2023 közepe között (525 milliárdos állomány), ebből 58 ezer az említett időszak első, 75 ezer a második felében (206 milliárd és 319 milliárd forintos állomány), a fix kamatozású jelzáloghitelek közül az első féléves kamatstop mindösszesen 3,8 ezer szerződésre terjedt ki (24 milliárdos állomány - a kamatstop az éven túl kamatfixált piaci jelzáloghitelekre nem, csak az éven túl kamat.

Elmondható tehát, hogy e kritikus kétéves időszak alatt összesen mintegy 492 ezer jelzáloghitelszerződés vált kamatperiódust, közülük 330 ezerre terjed ki a meglévő kamatstop.

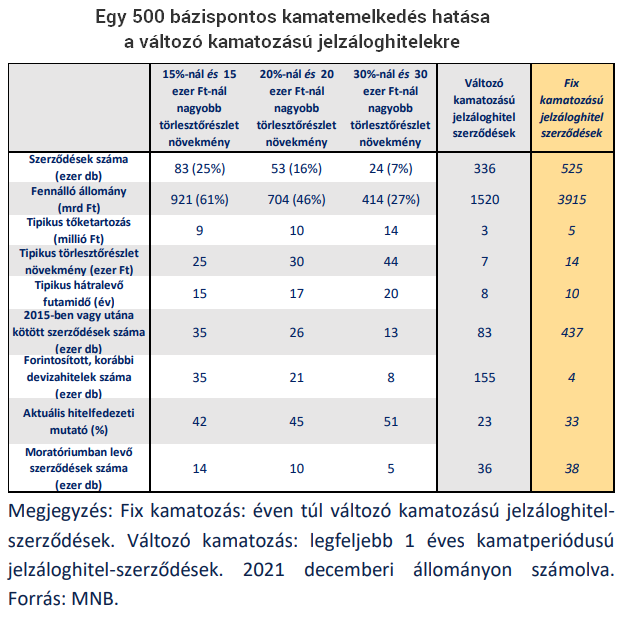

Az MNB a részletesebb megoszlás alapján is kiszámolta, hogy egy 5 százalékpontos kamatemelkedés hogyan érinti a kamatstopos ügyfelek tömegeit. Ez alapján a kamatstopos jelzáloghitelek nagyjából egynegyedét, 83 ezer szerződést sújtana havi 15 ezer forintnál ÉS 15%-nál nagyobb törlesztőrészlet-emelkedés, ezen belül 24 ezer szerződés esetében lenne 30 ezer forintnál ÉS 30%-nál is nagyobb az emelkedés.

Mivel azonban a kamatemelkedés most már egyértelműen meghaladja az 5 százalékpontot, a kamatstop hiányában ennél már jóval nagyobb adósságszolgálati sokk érné a háztartásokat.

A kormány nemrég meghosszabbított a kamatstop intézkedést december 31-éig, azonban a rövid távon átárazódó fix kamatozású (legalább 3 éves kamatperiódusú) jelzáloghitelekre továbbra sem terjesztette ki. Az MNB fenti adatai alapján így továbbra is csaknem 1500 milliárd forintnyi jelzáloghitel-állományt érint a kamatstop. Teljes és átárazódás esetén a jelenlegi kamatkörnyezet mellett

a bankok kamatbevétele mintegy évi 90, vagyis havi mintegy 7,5 milliárd forinttal lenne magasabb a kamatstop nélkül.

Hosszú távon tehát a jelenlegi kamatkörnyezet mellett évi mintegy 90 milliárd forintjába kerülne a kamatstop fenntartása a bankrendszernek, ugyanakkor mivel a kamatok további emelkedése várható ? az MNB-t e téren éppen hogy bátrabbá teszi a kamatstop megléte -, ez most már inkább egy alsó becslésnek tekinthető.

Mivel a magasabb kamatkörnyezet jó darabig velünk maradhat, a kamatstop kivezetése egyre fájdalmasabbnak ígérkezik. Több kivezetési javaslat is felmerült, de rövid távon (2022 végéig) egyiket sem fogadta meg a kormány:

a Portfolio korábbi értesülése szerint a bankok év elején azt javasolták, hogy a 2015-ös forintosításhoz hasonlóan a törvény erejénél fogva (vagyis a költséges és időigényes szerződésenkénti adminisztrációt elkerülve) váljanak fix kamatozásúvá azok a jelzáloghitelek, amelyeknél az ügyfelek ezt igénylik ? mivel azonban a kamatemelkedés az újonnan felvehető fix kamatozású hiteleket is egyre jobban sújtja, Jelasity Radován bankszövetségi elnök is elismerte interjúnkban, hogy ez a hajó gyakorlatilag elment,

az MNB azt javasolta, hogy szelektíven, csak a rászorulók számára hosszabbítsa meg a kormány a kamatstopot; bár logikusnak tűnt volna számunkra, hogy ez a hosszú hátralévő futamidejű hiteleket jelentené, - hiszen ezek esetében a legnagyobb a törlesztőrészlet kamatérzékenysége - az MNB inkább a nyugdíjasokat és a gyermeket nevelőket nevezte meg e sérülékeny csoportok elsődleges tagjaiként,

Jelasity Radován interjúnkban közölte: a Magyar Bankszövetség két alternatív javaslatot is tett a kormánynak a második félévre. Az egyik az, hogy maximum 20%-kal emelkedhessenek a törlesztőrészletek a most kamatstopban lévő ügyfelek számára 2022 második felében. Saját számításaink szerint ez a mostani kamatszintek mellett lényegében azt jelentené, hogy nagyjából a kamatstopos ügyfelek sérülékenyebb 50%-a kapna valamifajta kedvezményt a második félévben. A másik javaslat szerint fennmaradna a piaci és a rögzített kamat közötti kezdeti 2 százalékpontos különbség a mostani mintegy 5 százalékponttal szemben, vagyis például, ha piacon 8 százalék a BUBOR, akkor ehelyett egy 6 százalékos BUBOR-hoz kötnék az ügyfelek kamatait. Majd ? szólt az elképzelés - 2022 év végén a piaci szinthez lehetett volna felzárkózni.

1millió körüli nm árak, 20-30év megtérülés 5% körüli kamatok + 3-4 évenként felújítás nem a legjobb befektetés az ingatlan kiadásra. A mostani árak mellett már nincs benne a kamaton felüli értéknövekedés..sőőt a csökkenés réme fenyeget. plusz még jön a válság.

leng az inga 20-40% árcsökkenés is előfordulhat. Aki be akart fektetni ingatlanba az már befektetett. Sokan kezdenek kiszállni. Még mindig hatalmas építkezések vannak, állati szar helyeken is, minden lyukat beépítenek. A fizetőképes kereslet csökkenése a túlkínálat a romló megtérülési mutatók nem az ingatlan irányába mennek. Sima pénzügyi műveletekkel többet és likvidebben lehet keresni az ingatlannál. Az ingatlannak helye van a portfólióban de nem ezen az áron.

"Összeült a budapesti építészszakma, hogy konstruktív szakmai és társadalmi vitát indítson a fővárost egyre inkább ellepő új építésű lakóparkok megítéléséről. A belső látványtervek és a négyzetméterárak alapján igazi luxusra számítanak az emberek, azonban kívülről sokak szerint a panelek sivárságát adják vissza, valamint várostervezés szempontjából is sok probléma van velük.

Vitaindító jellegű kerekasztal beszélgetést tartott a budapesti építészszakma több neves képviselője a fővárosi önkormányzat és a Budapesti Építész Kamara szervezésében, melynek házigazdája Erő Zoltán, Budapest főépítésze volt. A múlthét szerdán megrendezett, "A dolog neve" című eseményen a szakmabeliek a várost egyre inkább ellepő modern lakóparkok, városnegyedek problémáiról beszélgettek.

A beszélgetés célja az volt, hogy párbeszéd induljon ezekről az ingatlanfejlesztésekről, az újonnan létrejövő és átalakuló városnegyedről, illetve hogy elősegítse Budapest átalakulásának közösségi oldalról való megközelítését.

A beszélgetés egyik fő üzenete szerint a modern városfejlesztéseket túlságosan is csak a piaci megfontolások mozgatják. "Egy város élhetőségét nem a beépítési mutatók és a kvótazöldfelületek adják, hanem az, ha az életterünknek nem kell véget érnie a lakásunknál. Ez pedig aligha valósulhat meg olyan tereken, ahol a boltok polcaihoz, vagy Excel-táblázatokhoz hasonlóan, egyfajta adatként és profitforrásként pakolják össze és kezelik az embereket" – vélekedett például Martinkó József, építész-kritikus.

Ebbe beletartozik az is, hogy a modern lakóparkok az épületek közötti és a blokkot körülvevő közterületekre kevés figyelmet fordítanak, a fejlesztők nem töltik meg azokat igazi funkciókkal, szolgáltatásokkal (eközben a lakótelepek környékén, vagy bennük iskola és vagy óvoda is található).

A MAI TÁRSASHÁZAK SEMMILYEN ÉRTELMEZHETŐ SZINKRONBAN NINCSENEK AZ ŐKET KÖRÜLVEVŐ VILÁGGAL.

Az épületek közötti közterületek mérete és az abból fakadó probléma egyébként már a paneleknél is megvolt, hiszen a lakótelepeken is olyan kicsiny tér van a házak között, hogy annak normális funkciót már nem lehetett adni. "Ezeken a köztes tereken minden mindenkié, ami a gyakorlatban azt jelenti, hogy senkihez sem tartoznak” - mondta Winkler Márk, az Építészfórum újságírója.

A társasházak ugyanabba a modern gondolatba buknak bele, mint egykor a panelok: az ember nemcsak "dolgozik és lakik”, hanem szüksége van egy élettérre. "A lakótelepeken elveszett a sokszínűség, ezt pedig az egy ütemben, monolitikusan felépített társasházak egy az egyben átvették" - vélte Csapó Balázs, építész. A közösségépítő szellemüket azonban a mai lakóparkok nem hozták át, elsősorban a már fent említett hiányos közösségi szolgáltatások miatt.

Mindez ugyanakkor nem varrható egy az egyben a profitvezérelt fejlesztők nyakába, hiszen itthon a (nyugathoz képest) hiányos szabályozási környezet ad teret ennek.

MAGYARORSZÁGON TÖBB SZABÁLYOZÁS IS HIÁNYZIK, AMIK AMÚGY SEGÍTENÉK A LAKÓPARKOKAT, HOGY JOBBAN BELESIMULJANAK A KÖRNYEZETÜKBE.

Itthon például nincs kvóta arra, hogy egy új lakásprojektben mennyi szociális, vagy elérhető árú lakást kell építeni (elősegítve egyfajta vagyoni szegregációt), illetve a beruházónak a fejlesztési terület környezetét - a köztereket, középületeket - sem kötelező fejlesztenie (ellentétben a nyugati gyakorlattal).

Ezeken felül maguk az emberek, a lakásvásárlók is sárosak a jelenség kialakulásában. A magyar társadalomban egyelőre nincs meg a tudatosság, hogy felismerje a lakókörnyezet fontosságát – legfeljebb utólag. Csapó Balázs szerint itthon még nem értette meg egymást a lakosság és a piac a kapitalista modellben, és el fog jönni az a pont, ahol közös víziója lesz mindkét szereplőnek."

nagyon gondolkodom, hogy az egyik ingatlant eladom és valamit veszek az árából horvát, vagy olasz, vagy spanyol, vagy ciprus, vagy málta, vagy görög tengerparton... ezt még le kell szűkítenem,de az biztos, hogy tengerpart környékén...