A magyarok ezt már nem eszik meg

Koffein- Pár nappal ezelőtt elég látványos esést produkáltak a nemzetközi tőzsdeindexek. Átmeneti hullámzás történt vagy jön a sokáig tartó szárnyalás utáni esés?

- Alapvetően ez egy teljesen normális korrekció volt, igazából inkább az volt a kérdés, hogy mikor kerül sor rá. Előtte ugyanis több száz napig alig volt mozgás. Persze voltak részvények, amelyek komolyabban elmozdultak, de a nagy indexekben alacsony volt a volatilitás. Az, hogy miért pont most törte meg az emelkedést egy eladási hullám, egy jó kérdés.

Messzebbről érdemes nézni ezt a dolgot. Minden zuhanásnak, tőkepiaci turbulenciának van előzménye és sokszor jól azonosítható, az adott időszakra jellemző szimptómák alapján lehet következtetni arra, hogy megingás vagy tartós zuhanás következik. Példaként érdemes felhozni a kétezres éveket, amikor az ingatlanpiac hihetetlen felfutása és az ingatlanhitelezés értékpapírosítása zajlott. A kollégáimmal akkor azt néztük, hogy sok nagybank, köztük a Goldman Sachs mérlegéhez képest mekkora a kockáztatott érték, vagyis bizonyos feltételezések mellett egy adott napon mennyi veszteséget szenvedhet el. Ez alacsony volt, így nyilván az ügyfelek és más piaci szereplők futották a kockázat nagyobb részét. Meg is lett az eredménye, ebből jött a válság - a legtöbb nagybank persze így is csődközelbe került, csak megmentették őket.

- Most is láthatóak ilyen szimptómák? Ha igen, melyek ezek?

- Fontos a hosszú és rövid távú folyamatokat elkülöníteni. A hosszú távúak közül fontos, az egyre szűkebb a technológiai szektor ereje. Ha a Facebookból, Amazonból, Apple-ből, Netflixből és Google-ből álló úgynevezett FAANG-csoporttal valami baj lesz, az komoly problémát eredményezhet. Egyelőre erről nincs szó, de figyelni kell őket. Rövidebb távon több probléma is látható volt az említett megingás előtt. Az egyik, a piacokat, valamint a kis- és nagybefektetőket egyaránt izgalomba hozó kriptodevizák kérdése.

- Sokan óriási pénzt kerestek velük, igaz, sokan buktak is rajta. Értéktelenek lennének?

- A kriptodevizákkal a legnagyobb baj, hogy nincs fundamentális értékük, nincs mögöttük semmi. Ráadásul a kriptodeviza-bányászat ma már olyan energiaigényt támaszt, amely elég lenne egy közepes méretű ország áramellátására. Tehát amellett, hogy környezetbarátnak nem mondható eszközökről van szó, átláthatatlan a kereskedésük, sok velük a visszaélés, ráadásul tranzakcionálásra alkalmatlanok. Egy másodperc alatt a töredékét tudják a fizetésnél teljesíteni, mint a nagy kártyatársaságok.

Vannak, akik a kriptodevizákat az aranyhoz hasonlítják, ez az összevetés is teljesen fals gondolkodás. Az aranynak van egy több ezer éves "brandje" és a történelem nagy részében pénzként vagy pénzek mögötti fedezetként szolgált, a kriptodevizáknak viszont ilyen funkciója és hosszú távra visszatekintő márkaereje, konszenzusként elfogadott értéke nincs. Sok probléma van a kriptodevizákkal, de az is tény, hogy a mögötte álló technológia hosszú távon megmaradhat. Emlékszünk például az internetlufira több mint tíz évvel ezelőtt, sok netes cég tönkrement, de az internet megmaradt.

Tavaly nyáron, amikor erről beszéltünk a kollégákkal, azt mondtam, hogy a kriptodevizák szárnyalása és majdani zuhanása lehet az egyik jel a megingásra. A másik a volatilitás fokozódása. Ez mindig fontos szimptóma és lényeges, hogy a turbulencia vagy válság előtt ugrik meg, de általában már akkor emelkedni kezd, a ciklus késői szakaszában, amikor még a részvények is szárnyalnak, így az alacsony volatilitást célzó számtalan stratégia és termék gyorsan veszteségessé válhat a még emelkedő piacon is. A harmadik jel pedig a kínai gazdaságból adódó problémák, a hihetetlen mértékű hitelbuborék és ezen belül figyelemre méltó szimptóma valamelyik nagy adóssággal rendelkező kínai cég megingása, ez nálam a HNA nevű cég volt, amit tavaly nyár óta figyeltem, amikor mint sikersztori, az újságok egyre többet írtak róla.

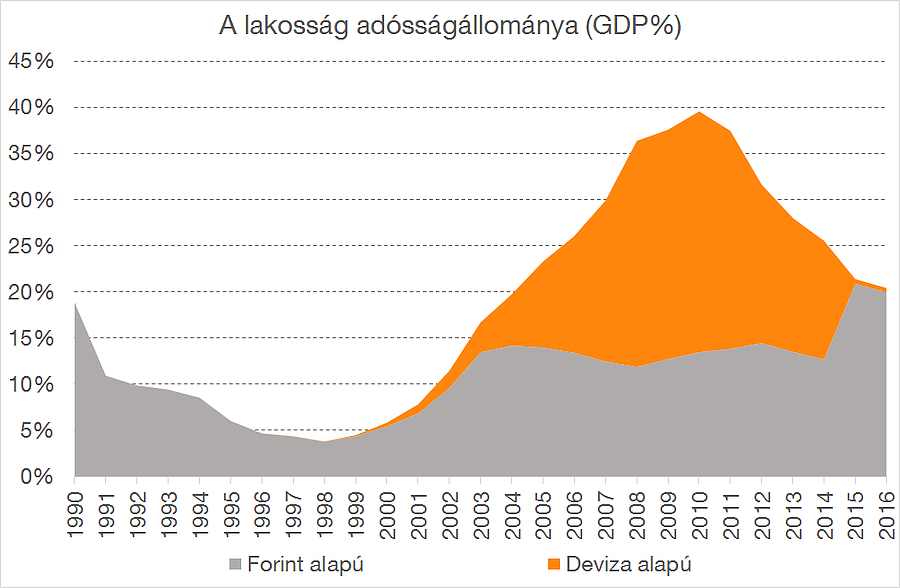

Jaksity György három dolgot emelt ki az utóbbi évek gazdasági folyamataiból. Egyrészt "őrületnek" nevezte a 2000-es évek közepére jellemző devizahitelezést, amely azonban mára lényegében rendeződött. Az ábrán a narancssárga "hegy" mutatja a háztartások devizaadósságát a GDP-arányában.

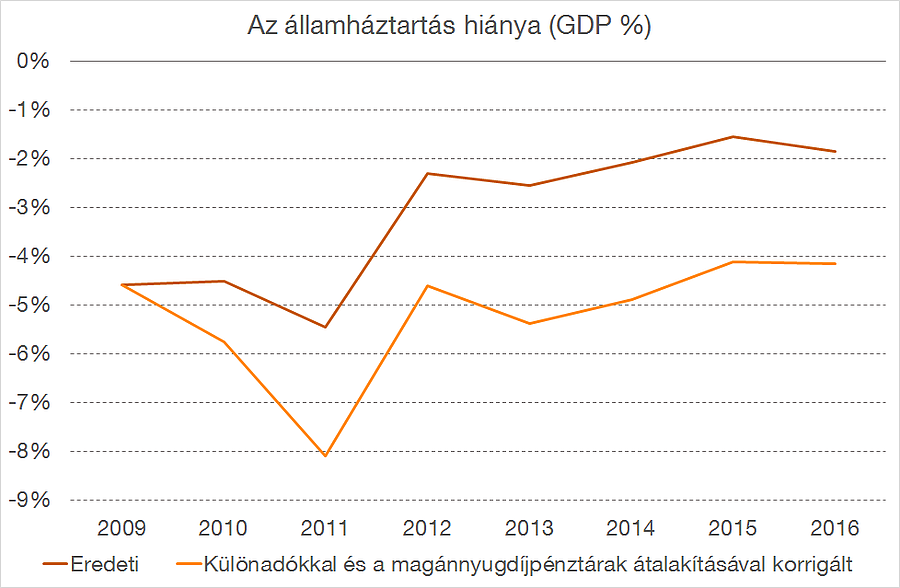

A kiugró, a magyar gazdaság teljesítményéhez, a háztartások jövedelméhez képest teljesen irreális eladósodás oka az volt, hogy egyszerűen a lakosság sokkal többet költött, mint amennyi belefér. Mindehhez olyan devizában vett fel kölcsönt, amelynek árfolyamára, ezen keresztül a törlesztőrészletekre semmilyen ráhatása nem volt és nem csak nekik, hanem a magyar gazdaságtól is teljesen független volt a svájci frank árfolyamának alakulása. Jaksity György szerint a lakossági és vállalati hitelezés mára visszatért a rendes kerékvágásba. Szintén fontos dolog a szakember szerint, hogy az államadósság ugyan csökkent, de ez nem piaci alapon történt, hanem jelentős állami ad hoc beavatkozással. Az alábbi grafikonon látható, hogy a magán-nyugdíjpénztári megtakarítások állami rendszerbe irányítása és a különadók bevezetése óriási szerepet játszott az adósság csökkentésében.

Jaksity György a magán-nyugdíjpénztári rendszer felszámolásáról azt is elmondta, hogy komoly hatással volt a magyar részvénypiac fejlődésére is. Sok olyan pénztár volt érintett, amelynek a működtetői nagy külföldi pénzügyi intézmények, ők és az ügyfeleik ezt követően a kiszámíthatatlanság miatt visszafogták a magyarországi tevékenységüket egyéb területeken is és így kiestek a piacról, legalábbis sokkal kisebb mértékben voltak jelen. Bár vannak törekvések a magyar részvénypiac fellendítésére, azt látni kell, hogy olyan pusztítás történt, hogy a mostani lépések a kisebb cégek bevonására, a tőzsdei szereplés megkönnyítésére néhány téglát jelentenek, de a komoly építkezéshez nem lesz elég. Jaksity György szerint nagyon fontos kérdés még a fizetési mérleg alakulását megnézni. Bár a mérlegben jelentős többlet halmozódott fel, de ez nagyon nagy részben az uniós transzferek mellett a külföldön dolgozó magyarok jövedelmének és az ő hazautalásaiknak köszönhető.

- A megingás óta voltak jobb napok, mire lehet számítani?

- Bár a felsorolt rövid távú jelek kedvezőtlenek piaci szempontból, azt gondolom, nincs szó egy tartós lejtmenet kezdetéről. Sokkal inkább arról, hogy jött egy tisztulás a piacon, olcsóbb lett sok részvény. A céges eredmények jók, világszerte konjunktúra van, ezért arra számítok, hogy az idén még lesz emelkedés a legfontosabb indexeknél. Persze kérdés, hogy pontosan meddig tart, a jelenlegi piaci konszenzus, hogy 2019 végén jöhet egy erőteljesebb korrekció, illetve válság. Szerintem akár előbb is.

- A jegybanki kamatemelések, például a Fed szigorítási ciklusa, valamint az inflációs kockázatok nem írják át ezt a forgatókönyvet?

- Az elmúlt időszak az Alíz csodaországban álomszerű világához hasonlítható. Egy ideig defláció vagy minimális infláció, alacsony, vagy akár negatív reálkamatok mellett jelentős - és emiatt logikus - részvénypiaci szárnyalás volt az utóbbi lassan kilenc évben - ez a válságra adott kormányzati és jegybanki reakciókból következett nagy mértékben. Akik az utóbbi tíz évben jöttek a piacra, ehhez szoktak hozzá, de ez egy átmeneti helyzet, most elkezdünk visszatérni a normalitásba. Ez pedig az, amikor van egy 2-3 százalékos egészséges infláció, egy ezzel egyező rövid kamatszint és némi prémiumot biztosító hosszú távú kamatszint.

Sokan például meglepődtek azon, hogy a Fed többször szeretne szigorítani, miközben már régóta "tiszta sor", hogy jönnek a kamatemelések az amerikai piacon. Fontos azonban, hogy csak ott. Közben a többi nagy jegybank, például az Európai Központi Bank (ECB) és a japán jegybank még a szigorítás felé nem tett lépést. Az ECB-nél is mindössze annyi történt, hogy legjobb esetben 2018 vége felé kevésbé lesz laza a monetáris politika, mivel a jegybank visszafogja az eddigi pénzpumpát jelentő eszközvásárlásokat, de még nem szigorít, ahogy erről beszélnek. Csak a lazítás mértékét csökkenti. Összességében pillanatnyilag relatíve drága a részvénypiac történelmi távlatban nézve, de nem "eget rengetően" drága. Egyelőre nem látok aggasztó jeleket, amelyek alapján már most kirobbanó válságra kellene következtetni.

- Ebben a nemzetközi gazdasági környezetben Magyarország mire számíthat?

- Ahhoz, hogy a magyar helyzetet értékelni tudjuk, szintén érdemes visszamenni a válságig - sőt, még korábbra. A magyar gazdaság extrém rossz gazdaságpolitikával várta a válságot. Ha őszinték akarunk lenni, akkor a rendszerváltás óta néhány villanástól eltekintve nagyon elmaradott, rögtönzéssel tarkított gazdaságpolitika működött. A XXI. század kihívásait kezelő, progresszív, innovatív elképzelések és a hosszú távon is fenntartható fejlődést célzó tervek hiányoztak. Ami a nagyobb baj, hogy a válság sem hozott fordulatot. Sarkítva: Mohácsnak kevés volt.

- Azaz?

- Lényegi szemléletváltás nem történt. Nyilván voltak, akik megégették magukat és tanultak belőle, de a gazdaságban és társadalmi szinten sem történt jelentős változás. Bár a válság beledöngölt minket a földbe, azóta kicsit javult az adóssághelyzet, különösen a devizaadósság leépülésén keresztül - mind állami, mind háztartási, mind vállalati szinten. A sokkterápia miatti visszaesés után pedig várható volt, hogy jön az emelkedés. Azt lehet mondani, hogy Magyarország a válság utáni különleges helyzetben - alacsony kamatszinttel, minimális inflációval és erős gazdasági növekedéssel jellemzett világgazdasági környezetben - jól teljesített, de sokkal jobban ki lehetett volna használni a lehetőségeket.

Jaksity György, a Concorde Értékpapír egyik alapítója és az igazgatóság elnöke

Jaksity György befektetési szakember, egyetemi diplomáját a Budapesti Közgazdaságtudományi Egyetemen szerezte nemzetközi közgazdaságtan szakon 1991-ben. Majd 1993-ban Borda Gáborral és Streitmann Norberttel, valamint további magyar pénzügyi befektetőkkel megalapította a Concorde Értékpapírt, amely a magyar pénz- és tőkepiac egyik meghatározó cége. Jaksity György többek között részt vett a Budapesti Értéktőzsde megalapításában, 2002-től 2004-ig a tőzsde elnöke volt. Számos díjat kapott az elmúlt közel három évtizedben, 2007-ben például elnyerte az Ernst & Young Év üzletembere díját. A Concorde Értékpapír operatív vezetésétől 2010-ben visszavonult, ám az igazgatóság elnökeként továbbra is részt vesz a Concorde irányításában. Jaksity György továbbá a Mosoly és az Autistic Art - korábbi nevén Mosoly Otthon - Alapítvány alapítója. (Forrás: Concorde Értékpapír)

- A főbb mutatók fellendülést mutatnak, ebben fontos szerepet játszanak az uniós források. Ezek felhasználására gondol?

- Az uniós pénzek nagyon fontosak, de nem szabad ezeknél leragadni. A válság utáni fellendülésben az uniós tagság összességében sokat segített. Magyarország 2004 óta EU-tag, azóta kézzelfoghatóvá vált, hogy messze többről van szó, mint az uniós pénzekről. A világ gazdaságilag legnagyobb integrációjához csatlakoztunk, ez a jogharmonizációban, a külkereskedelemben a tőkebefektetéseknél is komoly fejlődést eredményezett. Csakhogy rövid távra "ellőttük a patronokat", és hosszú távon nem használtuk ki az EU-tagság és az uniós források adta előnyöket. Innen nézve elszomorító a helyzet.

- Mit kellett volna máshogy tenni?

- Történelmi lehetőségünk lett volna a teljes energiakorszerűsítésre, az oktatás és az egészségügy fejlesztésére, az intézményrendszer modernizálására, valós, hosszú távú fejlődést eredményező nagyberuházásokra, modernizációra. A versenyképességi rangsorokból egyébként világosan kiderül, hogy ebben nem sok dolog történt.

- Bár az egyik legfontosabb, a WEF-es (World Economic Forum) versenyképességi rangsorban visszaestünk, a módszertant és az eredményeket sokan kritizálják, ezt mennyire tartja megalapozottnak?

- A különböző rangsorokkal lehet és kell is vitatkozni, de több olyan lista van, amely szerint visszaestünk, ami nem véletlen. A gazdasági növekedésünk sem párját ritkító a régióban, jó esetben stagnáltunk, de inkább visszaestünk a kelet-közép-európai versenytársainkhoz, de az EU sok más tagállamához képest is. Nézhetjük onnan is, amiről senki sem beszél, pedig egy szerkezetileg ennyire nyitott gazdaságban nagyon fontos, hogy a dollárban mért GDP hogyan alakult. A legfrissebb éves adat 2016-os, ez alapján 21 százalékkal voltunk a 2008-as szint alatt, ezzel szemben az EU csak 15 százalékos csökkenést produkált. Azaz már rövid távon is nőtt a lemaradás, úgy hogy közben, ha a hosszú távú építkezés és fejlődés szemszögéből nézzük a válság óta eltelt időszakot, akkor lényegében elpocsékoltunk egy történelmileg ritkán adódó lehetőséget.

- Gazdasági szempontból mire számít? A kivándorlás, a szakemberek hiánya, a béremelkedés gondokat okozhat, ráadásul 2020-tól kevesebb pénz jöhet az EU-ból, ebben a helyzetben merre mehet a GDP?

- A GDP elsőre bonyolultnak tűnhet, pedig elég egyszerű a lényeget tekintve. Valamennyi ember szorozva a termelékenységgel. Több lehetőség is van. Például az egyik, hogy több ember dolgozik, de részben a kivándorlás, részben pedig a romló demográfia miatt nincs tartalékunk. A másik, hogy hatékonyabban dolgoznak az emberek, amiért több pénzt kapnak. Tehát a termelékenységnek növekednie kell a bérekkel párhuzamosan.

Azt látom viszont a vállalatvezetőkkel folytatott beszélgetések alapján, hogy közeledünk a plafonhoz, mert sok cég nem tudja kitermelni a magasabb béreket, vagy még ennek árán sem talál megfelelő munkaerőt. A hatékonysághoz egyre jobban képzett és egyre jobb fizikai, szellemi állapotban lévő munkaerő kell és így máris visszajutunk az oktatáshoz, meg az egészségügyhöz és a lakosság egészségügyi állapotához.

- Utóbbi hogyan kapcsolódik a termelékenységhez?

- Ha valaki kevesebbszer beteg, többet dolgozik, ha hosszabb a várható élettartama, hosszabb a potenciális munkaerő-piaci részvétele, a lesújtóan rossz mutatóink ezen a területen súlyos kiesést jelentenek az elérhető GDP szinthez képest - ez egyszerű matematika. Az egészségügyi helyzet pedig finoman szólva is aggasztó. Egy elképesztő adat erre, hogy bár a daganatos betegségek előfordulása Magyarországon az uniós átlaghoz hasonló, de a gyógyulások aránya töredéke annak. Ez pedig egyértelműen mutatja a szomorú helyzetet.

- Visszatérve a bérek emelkedésére, ez más veszélyt is hordozhat, a lakossági eladósodás veszélye miatt. Ez reális veszély vagy tanultunk a devizahitelezésből?

- A devizahitelezést szimplán őrületnek szoktam nevezni. Teljesen abnormális helyzet volt, hogy az emberek sokkal többet költenek, mint ami belefér, ráadásul ezt olyan külföldi devizában eladósodva, amelynek árfolyamára sem nekik, de még a magyar kormánynak vagy az MNB-nek sincs lényegi ráhatása. Szerencsére a válság után a devizahitel-kitettség lakossági, vállalati és állami szinten is sokat javult.

- Az elmúlt másfél évtizedben többször is említette nyilatkozataiban, hogy társadalmi értékválság alakult ki Magyarországon. A gazdasági szinten túl a társadalom hogyan kezelte a válságot és az utána következő időszakot?

- Azt látom, hogy nincs drasztikus szemléletváltozás, bár itt is érdemes kiemelni az uniós tagság hatását. Gyakran előfordul, hogy a politika direkt vagy indirekt módon EU-ellenes véleményt fogalmaz meg. Emellett az is tény, hogy a kormánypropagandából sok mindent elhisz a magyar társadalom, de ezt már "nem eszi meg". Azt ugyanis mindenki látja, milyen előnyei vannak az uniós tagságnak. A kicsit is normális értékrenddel rendelkező állampolgárok ráadásul tisztában vannak vele, hogy ha valaki egy elitklubnak a tagja és élvezi annak az előnyeit, sőt a klub előnyeit leginkább élvező társadalom tagjai közé tartozik, akkor valahol fizetni is kell ezért, azaz vannak kötelezettségeink.

- Mi hozhat igazi szemléletváltást társadalomban?

- Amint mondtam, a válság Mohácsnak kevés volt. Úgy fest, hogy még nagyobb szembesülésre lenne szükség. Na meg persze arra, hogy megtanuljuk elismerni, ha valamit rosszul csinálunk, rossz döntéseket hozunk, mi vagyunk a hibásak - nem az IMF, nem Brüsszel, nem a Soros... Erre eddig nem volt példa. Mindig más a hibás, a szemlélet nem változott. Pedig leginkább ennek kellene.

Címlapkép forrása: Napi.hu / Németh Dániel